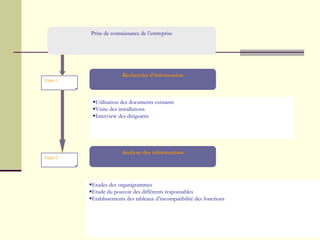

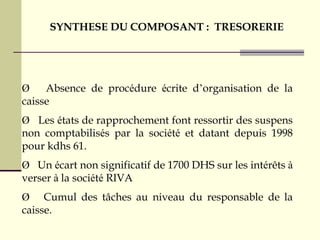

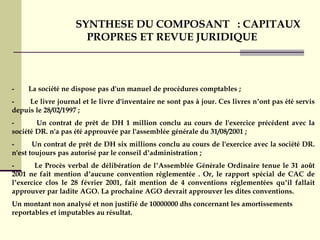

Le document traite de l'audit comptable, détaillant la méthodologie, les types d'audit, l'évaluation du contrôle interne et le contrôle des comptes. Il présente également les étapes clés telles que la prise de connaissance de l'entreprise, l'analyse de l'information, et les tests de validation pour assurer la conformité et la sincérité des informations financières. De plus, il souligne les manquements et les irrégularités rencontrés au cours de l'audit, en exposant des faiblesses significatives dans la gestion comptable de l'entreprise.