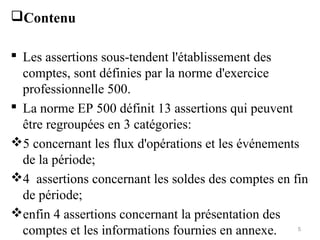

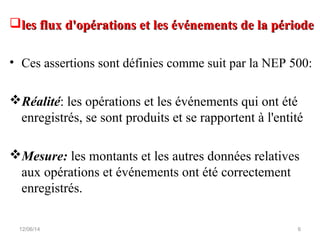

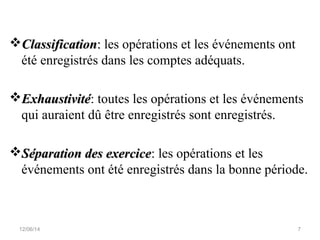

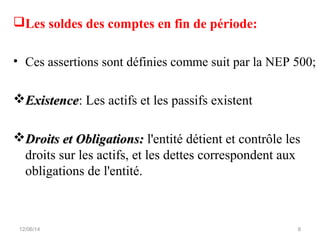

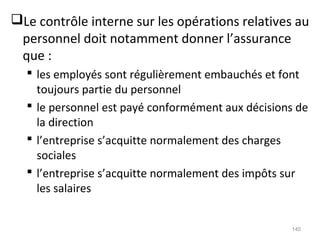

Le document traite des normes d'audit comptable, en mettant l'accent sur les assertions d'audit qui conditionnent la sincérité des états financiers. Différentes catégories d'assertions sont définies, y compris celles relatives aux flux d'opérations, aux soldes de comptes, et à la présentation des informations financières, ainsi que les risques associés à ces assertions. En outre, le texte examine la gestion du risque d'audit et les composantes essentielles du contrôle interne.