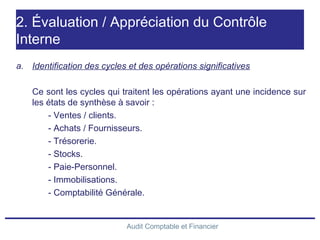

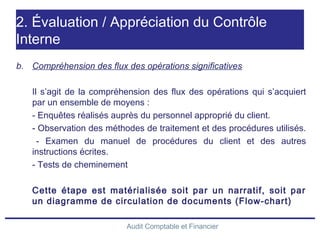

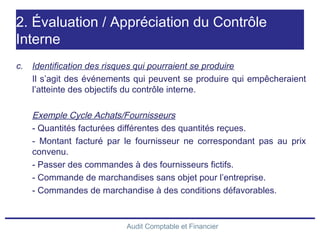

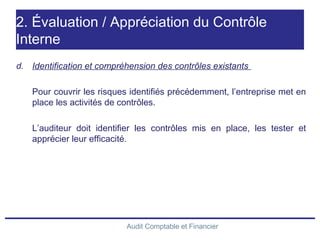

Le document traite de l'audit comptable et financier, en mettant l'accent sur l'évaluation du contrôle interne, qui vise à garantir l'efficacité opérationnelle et la fiabilité des informations financières. Il détaille les étapes d'évaluation, y compris l'identification des opérations significatives, la compréhension des flux, l'évaluation des risques et des contrôles existants. Enfin, il souligne les limites de cette appréciation en mentionnant des dysfonctionnements potentiels et la nécessité de recommandations pour améliorer les procédures.