Téléchargé 396 fois

Ce mémoire présente l'approche par les risques en audit à travers le prisme des prix de transfert, en soulignant leur impact sur les états financiers des entreprises et l'importance d'une gestion adéquate pour éviter des corrections fiscales. Il explore le cadre légal des prix de transfert sur le plan international et en Belgique, ainsi que les normes internationales d'audit et les diligences nécessaires à l'évaluation des risques associés. L'objectif est d'aider les réviseurs d'entreprises à intégrer cette problématique dans leur méthodologie d'audit.

![[MFE ISCAE] Audit Fiscal Cas SORIAC.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mfeiscaeauditfiscalcassoriac-230121144047-23045e36-thumbnail.jpg?width=640&height=640&fit=bounds)

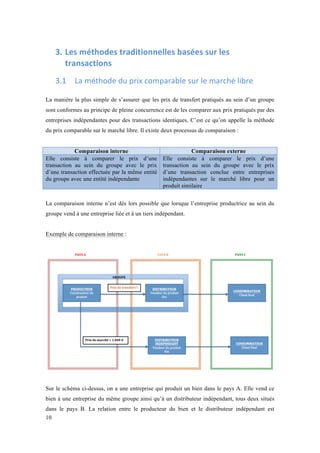

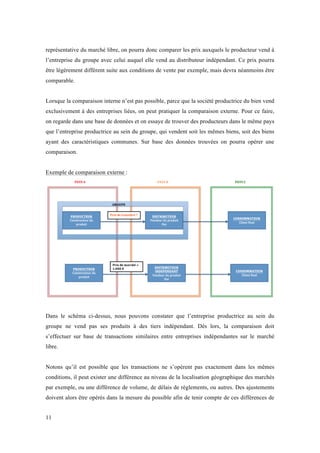

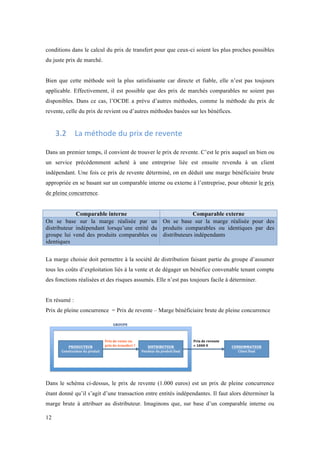

![[MFE ISCAE] Audit fiscal proposition démarche axée risques Cas industrie chim...](https://cdn.slidesharecdn.com/ss_thumbnails/mfeiscaeauditfiscalpropositiondmarcheaxerisquescasindustriechimique-230121144108-fa0e0527-thumbnail.jpg?width=640&height=640&fit=bounds)