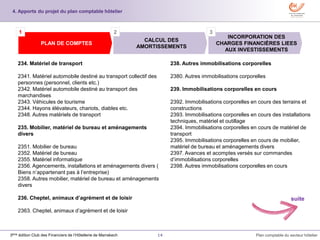

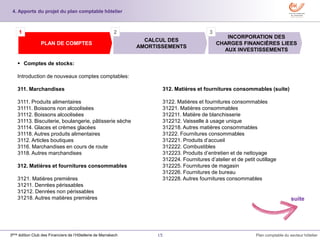

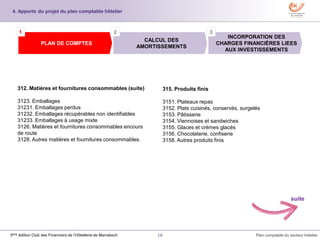

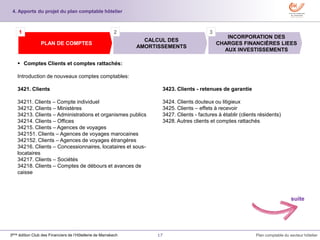

Le document présente un plan comptable adapté spécifiquement au secteur hôtelier marocain, en soulignant les particularités comptables et les pratiques actuelles des entreprises hôtelières. Il aborde l'importance des immobilisations corporelles, des investissements et de l'endettement, tout en proposant des nouveautés dans la codification des comptes pour améliorer la comparabilité et la gestion des opérations hôtelières. Enfin, il vise à activer l'adoption de ce plan par les autorités compétentes pour moderniser le secteur.