Téléchargé 181 fois

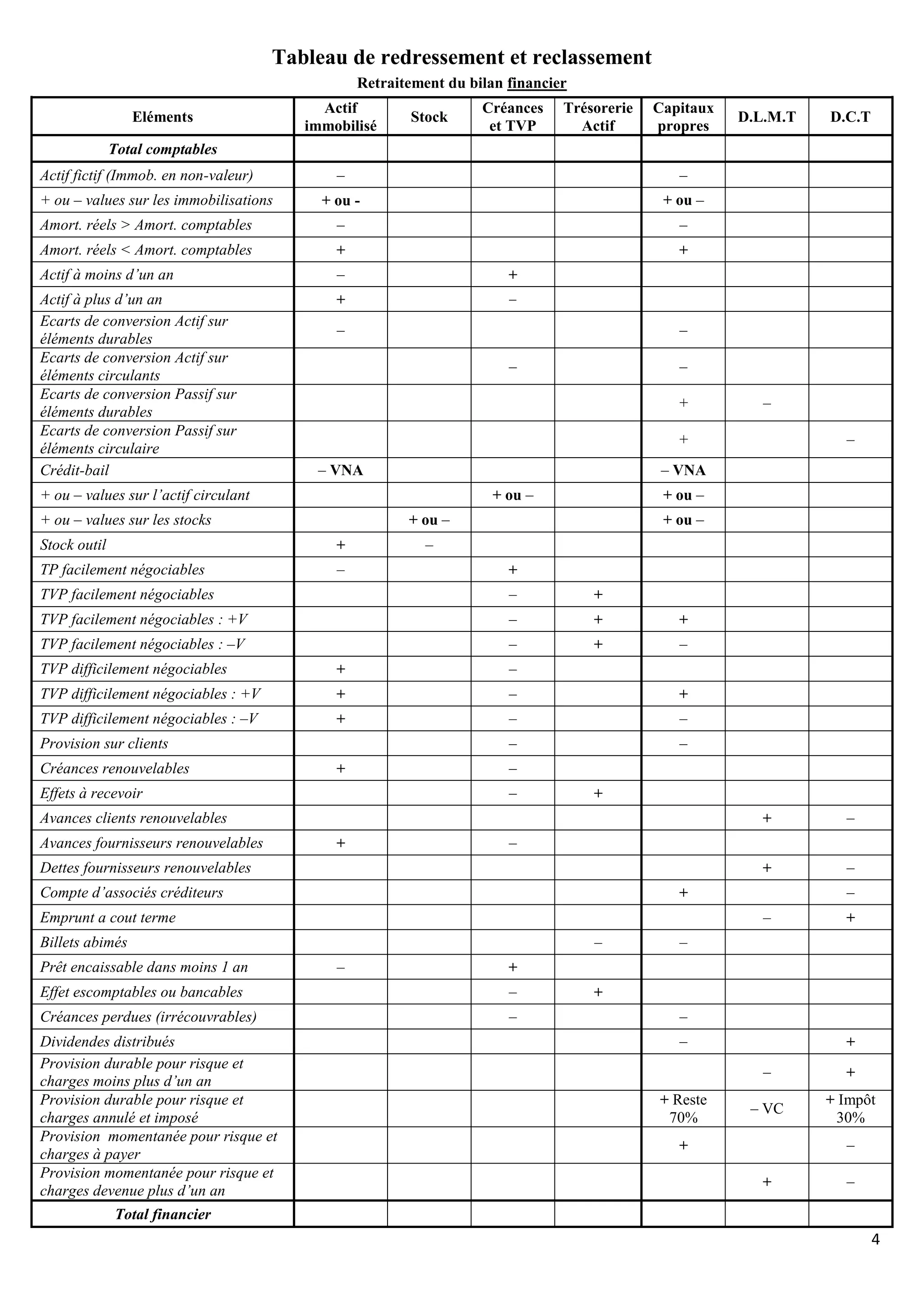

Le document présente un tableau de redressement et de reclassement du bilan financier, décomposant les éléments d'actif et de passif selon différents critères comme les immobilisations, les stocks, et les créances. Il analyse les variations avec des indications sur les valeurs comptables, les amortissements et les provisions, soulignant les impacts des différences entre gestion comptable et réalité économique. Ces ajustements visent à fournir une vue plus précise de la santé financière de l'entité concernée.