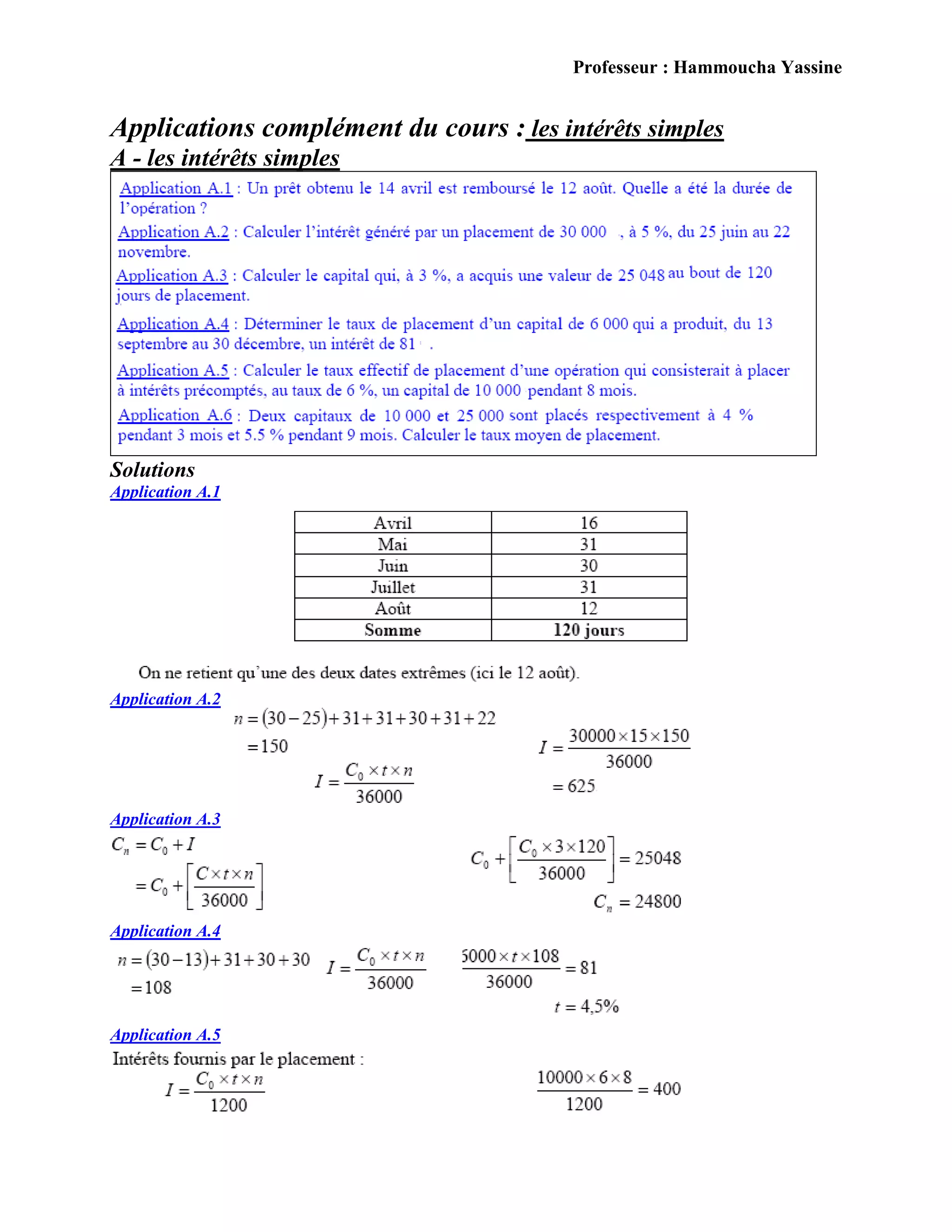

Le document présente un ensemble d'applications et d'exercices sur les intérêts simples et composés, ainsi que sur les annuités, sous la supervision du professeur Hammoucha Yassine. Il couvre divers aspects tels que le calcul des taux d'intérêt, la gestion des comptes courants, les tableaux d'amortissement pour des emprunts, et des stratégies de placement. Les solutions aux exercices et méthodes de calcul sont également dévoilées, offrant une ressource complète pour les étudiants en finance.