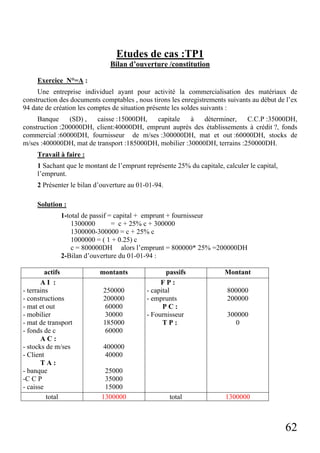

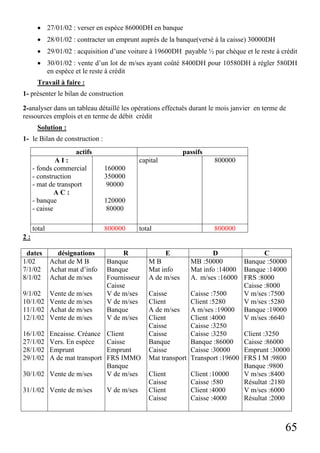

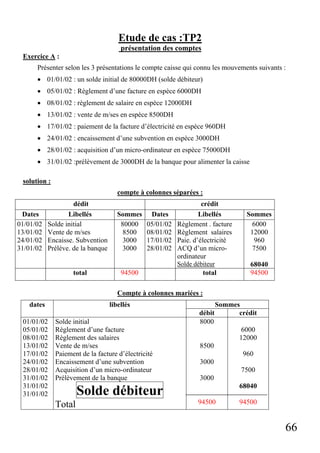

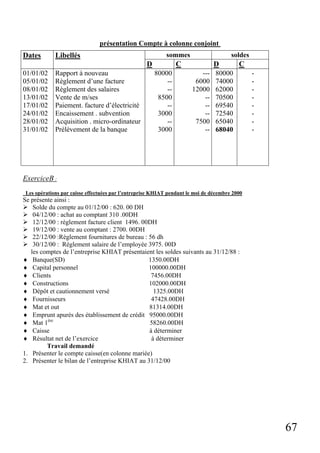

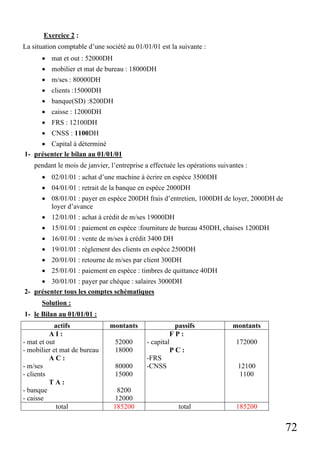

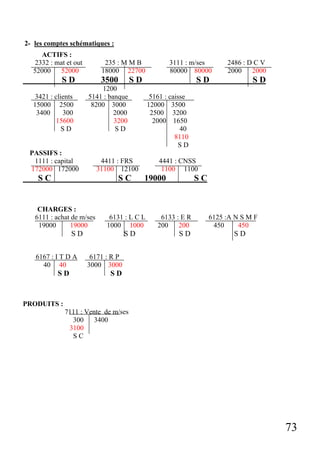

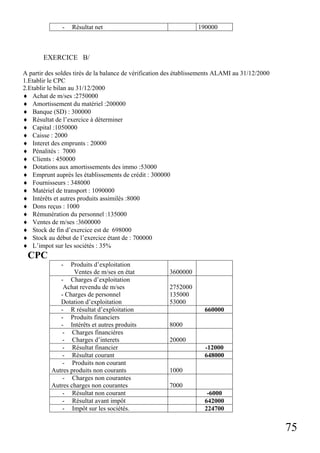

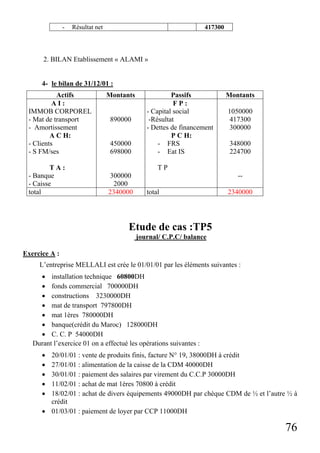

Téléchargé 1 911 fois

Le document présente un module de formation sur les principes de base de la comptabilité générale, élaboré par l'I.S.T.A de Taza. Il aborde des concepts fondamentaux tels que la définition de l'entreprise, l'utilité et les obligations de la comptabilité, ainsi que des techniques spécifiques comme le bilan et la comptabilité à partie double. Ce module s'adresse aux comptables, gestionnaires, et à toute personne intéressée par les bases de la comptabilité.