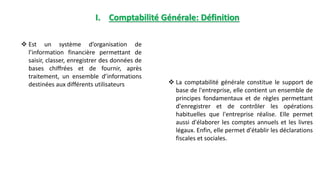

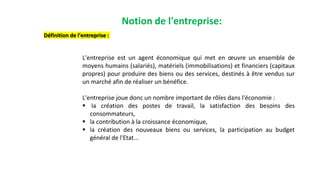

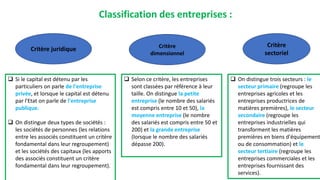

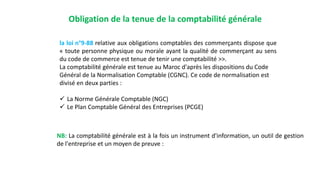

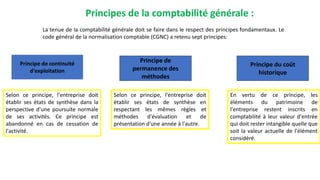

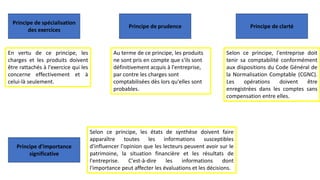

Le document présente une introduction à la comptabilité générale, définissant son rôle essentiel dans l'enregistrement et le contrôle des opérations d'une entreprise. Il décrit également la nature des entreprises, leur classification, ainsi que les obligations légales de tenue de comptabilité au Maroc, notamment celles dictées par le Code général de la normalisation comptable. Enfin, il aborde les principes fondamentaux qui doivent guider la tenue de la comptabilité générale.