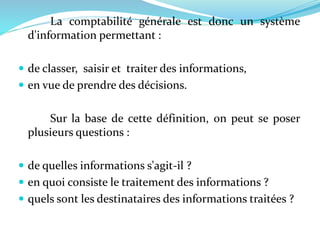

Le document présente une analyse détaillée de la nature et des fonctions des entreprises, en abordant des concepts tels que la typologie des entreprises, la comptabilité générale et ses principes. Il souligne l'importance de la comptabilité comme outil de gestion et de preuve, en précisant les obligations comptables selon la législation marocaine. Enfin, il évoque la normalisation comptable pour améliorer la comparaison et la présentation des informations financières.