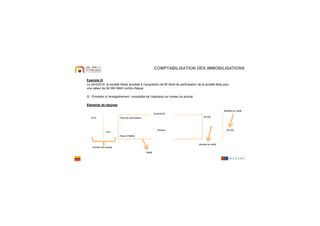

Le document traite de la comptabilité des immobilisations, définissant les immobilisations comme des investissements durables qui doivent être valorisés correctement. Il distingue les immobilisations des charges, décrit les méthodes de valorisation, et présente les différents types d'immobilisations ainsi que des exemples pratiques de comptabilisation. Les points importants incluent la nécessité de ne pas confondre charges et immobilisations, les modalités d'acquisition, et les règles comptables associées.