Téléchargé 2 246 fois

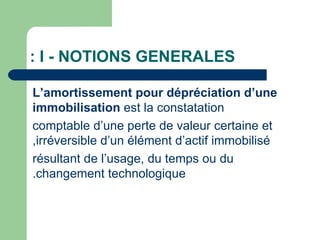

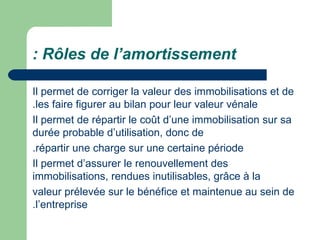

Le cours de comptabilité générale d'Abdelfatah Essahouli aborde les notions clés de l'amortissement des immobilisations, en détaillant ses rôles, terminologie et méthodes de calcul, telles que l'amortissement linéaire et dégressif. Il explique également la comptabilisation des amortissements, les écritures nécessaires et les cas d'amortissement exceptionnel. Des applications pratiques sont fournies pour illustrer la mise en œuvre des concepts abordés.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)