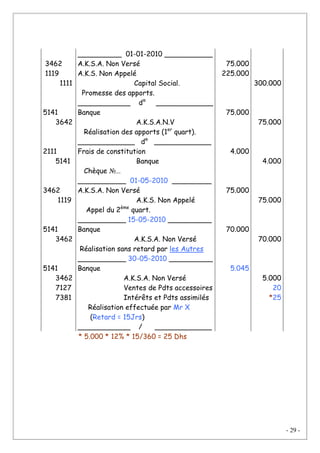

Téléchargé 915 fois

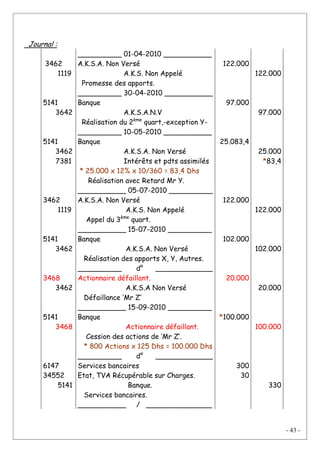

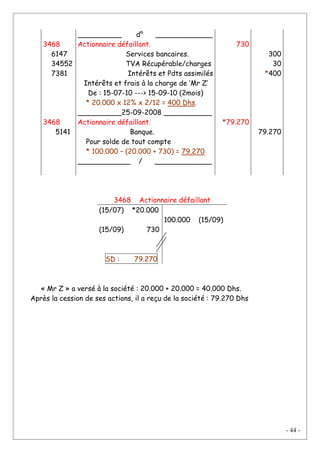

![- 13 -

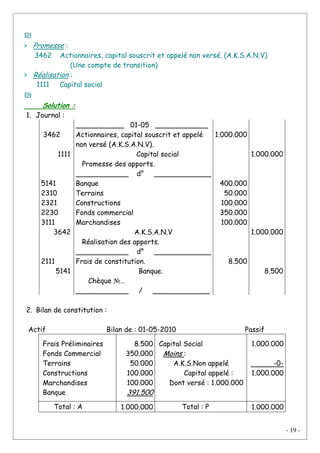

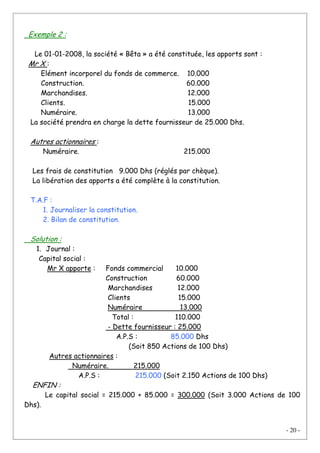

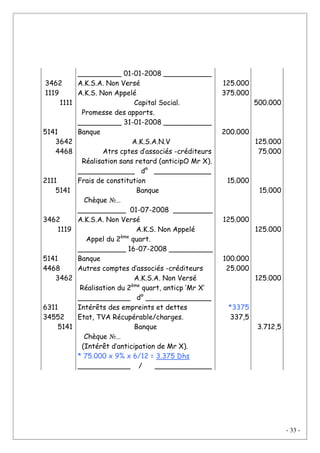

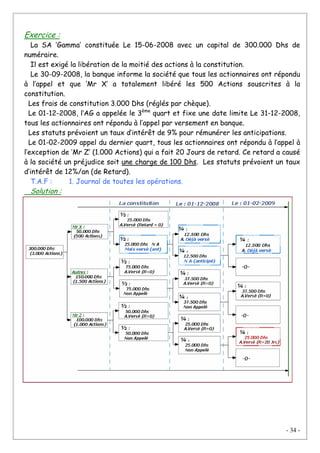

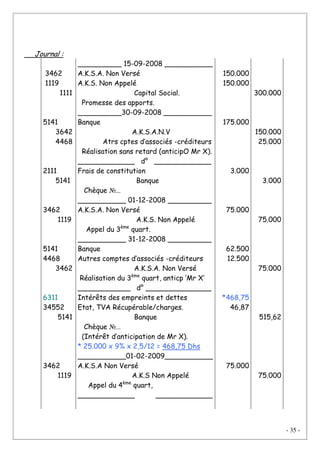

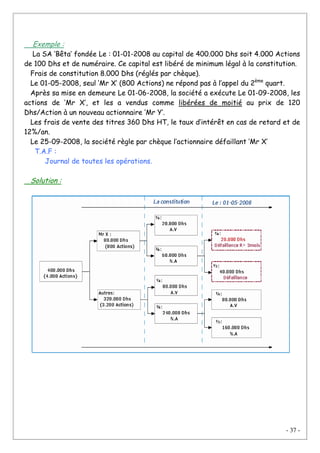

Corrigé :

1. Capital social :

Mr X :

Fonds commercial 10.000

Construction 60.000

Marchandises 12.000

Clients 15.000

Numéraire 13.000

Total : 110.000

- Dettes ; 25.000

A.P.S : 85.000 (Soit 850 Actions de 100 Dh)

Autre Actionnaires :

Numéraire : 215.000

A.P.S : 215.000 (Soit 2.150 Actions de 100 Dh)

Capital Social = 85.000 + 215.000

= 300.000 (Soit 3.000 Actions de 100 Dh).

2. Droits d’Enregistrement :

D.E = D.E A.P.S + D.E A.T.O

D.E A.P.S = ∑ A.P.S x 1%

= 3.000 Dh.

D.E A.T.O : [Une Dette de 25.000 Dh]

= (25.000 x 52% x 6%) + (25.000 x 48% x 1,5%)

= 960 Dh.

Donc : les D.E = 3.000 + 960 = 3.960 Dh

C. Calcul des frais de constitution :

Exemple :

A l’occasion de sa constitution, une société a engagée les frais suivants par

chèque bancaire.

- Honoraire du Notaire : 6.000 Dh (H.T).

- D. Enregistrement sur les apports du capital : 960 Dh.

- Frais d’insertion dans un journal d’annonces légales : 250 Dh.

T.A.F : le Journal !](https://image.slidesharecdn.com/comptabilitdessocitssemestre4-160510164827/85/Comptabilite-des-societes-semestre-4-14-320.jpg)

Le document traite des sociétés au Maroc, en détaillant leur définition, classification et caractéristiques, notamment celles des sociétés anonymes. Il explique également les frais de constitution, les droits d'enregistrement associés à différents types d'apports et fournit plusieurs exemples de calculs financiers. Les notions de responsabilité des associés et de gestion des dettes lors de la constitution des sociétés sont également couvertes.

![Analyse et diagnostic_financier_s4[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/analyseetdiagnosticfinanciers4economie-tube-160424152159-thumbnail.jpg?width=640&height=640&fit=bounds)

![Resume financepubs4 [learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/resumefinancepubs4learneconomie-160509170844-thumbnail.jpg?width=640&height=640&fit=bounds)

![Exercices compta de ste 2015 [learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/exercicescomptadeste2015learneconomie-160508163334-thumbnail.jpg?width=640&height=640&fit=bounds)

![Microeconomie s1 [www.learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/microeconomies1www-160515214641-thumbnail.jpg?width=640&height=640&fit=bounds)