Téléchargez gratuitement pendant 30 jours

Se connecter

Mettre en ligne

Langue (FR)

Assistance clientèle

Business

Mobile

Médias sociaux

Marketing

Technologie

Art & Photos

Carrière

Design

Formation

Présentations et discours publics

Gouvernement et associations à but non lucratif

Santé

Internet

Droit

Direction et management

Industrie automobile

Ingénierie

Logiciels

Recrutement & RH

Commerce de détail

Ventes

Services

Sciences

Petites entreprises & entrepreunariat

Alimentation

Environnement

Économie & finance

Données & analyses

Relations avec les actionnaires

Sports

Spirituel

Actualités & Politique

Voyages

Développement personnel

Immobilier

Divertissement et humour

Santé & Médecine

Périphériques & matériel

Mode de vie

Changer de langue

Langue

English

Español

Português

Français

Deutsche

Annuler

Enregistrer

FR

Téléchargé par

Jamal Yasser

18,768 vues

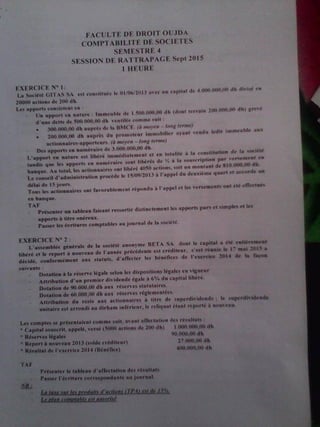

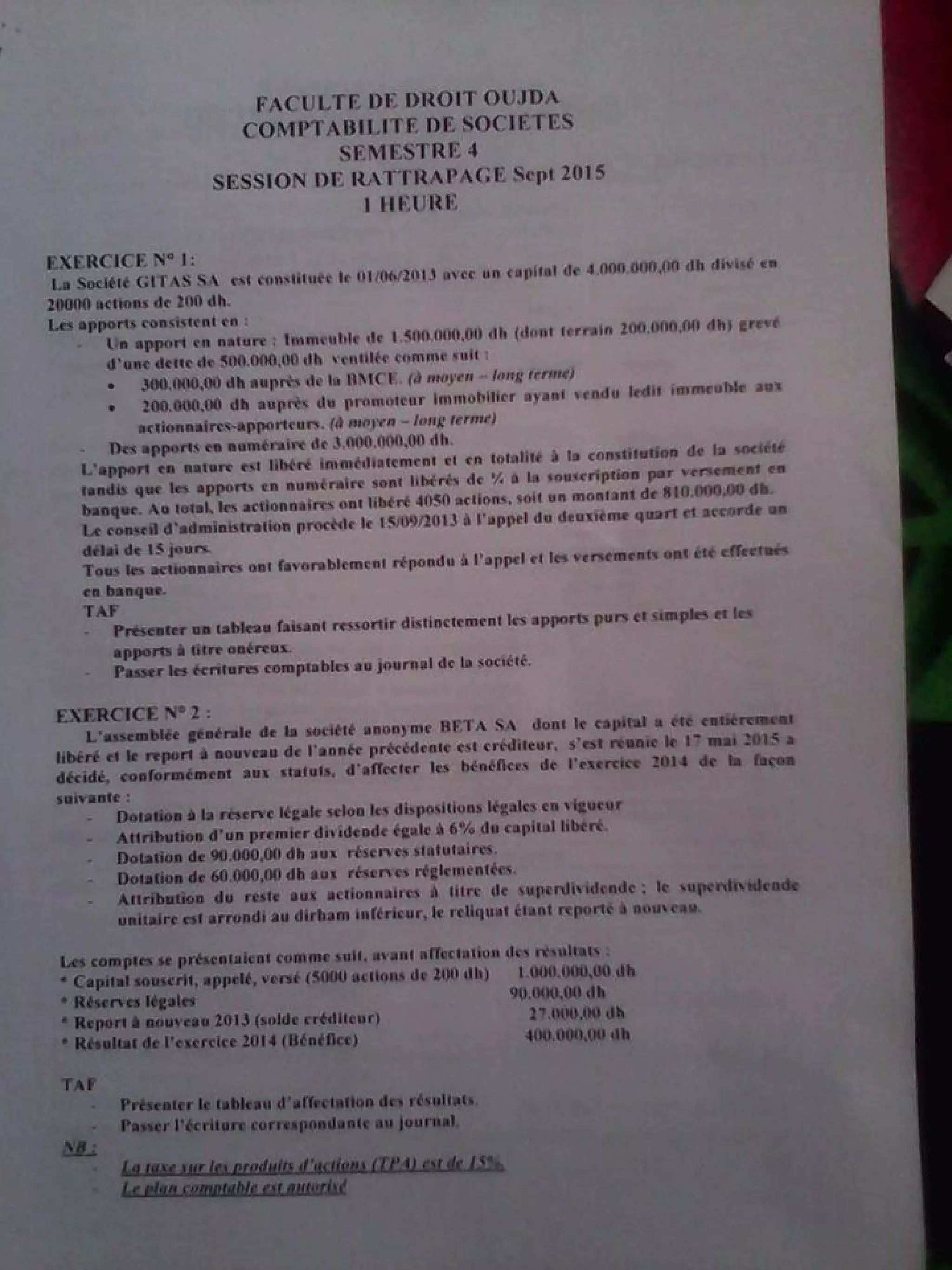

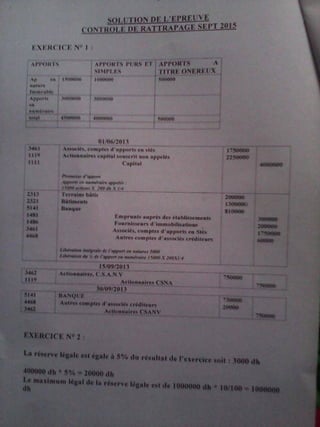

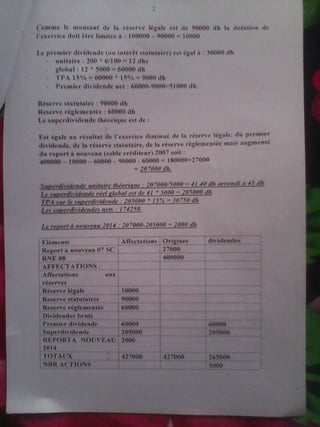

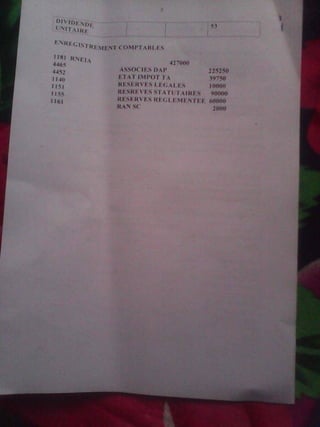

Examen de comptabilité de société +correction s4

Examen de comptabilité de société +correction s4 www.learneconomie.blogspot.com

Formation

◦

Lire la suite

21

Enregistrer

Partager

Intégrer

Intégrer la présentation

Télécharger

Téléchargé 381 fois

1

/ 4

2

/ 4

Plus lue

3

/ 4

4

/ 4

Plus lue

Contenu connexe

DOC

Rapport de stage Fiduciaire1

par

Rapport de Stage

PDF

Comptabilite des societes (ofppt)

par

Taha Can

DOC

Exercices corrigés de la comptabilité des sociétés la constitution des sa

par

Jamal Yasser

PDF

TCE2-Comptabilité des sociétés

par

Abdelkhalek Kim

PPT

Augmentation de capital

par

OULAAJEB YOUSSEF

PPTX

Présentation du rapport de stage: Fiduciaire

par

Jadroun Sofiane

PDF

Exercices de la Comptabilité des Sociétés s4

par

Jamal Yasser

PDF

cours de Fiscalite résumé s5 www.cours-economie.com

par

jamal yasser

Rapport de stage Fiduciaire1

par

Rapport de Stage

Comptabilite des societes (ofppt)

par

Taha Can

Exercices corrigés de la comptabilité des sociétés la constitution des sa

par

Jamal Yasser

TCE2-Comptabilité des sociétés

par

Abdelkhalek Kim

Augmentation de capital

par

OULAAJEB YOUSSEF

Présentation du rapport de stage: Fiduciaire

par

Jadroun Sofiane

Exercices de la Comptabilité des Sociétés s4

par

Jamal Yasser

cours de Fiscalite résumé s5 www.cours-economie.com

par

jamal yasser

Tendances

DOC

Exercice tresorerie + ingenierie financiere

par

Anas Mansour

PDF

Les méthodes de consolidation

par

Walid Aitisha

PDF

La comptabilité Génerale Exercices de cpc

par

semmah el

PDF

Cours analyse-financiere s4

par

Fatima EzzahRa

PDF

Cours de-fiscalite-avec-exercices-corriges

par

Habiba MEZYANI

PPT

l'impot sur le revenu professionnel (Télécharger sur www.coursdefsjes.com)

par

cours fsjes

PDF

La fiscalité cours is exercices - corrigés

par

Aziz Hamouche

DOC

Fudiciare rapport

par

toufik Lfechkel

PPTX

Soutenance gestion du risque credit

par

Zouhair Aitelhaj

PDF

cours de comptabilité générale:Les amortissements

par

Moùhcine Mast

PDF

Comptabilite generale + les operations courante exercices et corriges 1

par

K. Badre

PPT

Gestion de tresorerie

par

Samir Belahsen

PDF

Les zoom-s-exercices-de-normes-comptables-internationales-ias-if rs

par

Jeyo52529B

PDF

Exercices d analyse financière

par

Abde LLatif

DOCX

Rapport de stage à la Banque Marocaine pour le Commerce et l'Industrie (BMCI)

par

Sabrine Aghbal

PDF

Comptabilité general s1

par

Abdlhakim Fallatte

DOC

Cours de comptabilité générale travaux de fin d’exercice

par

Allaeddine Makhlouk

DOCX

Rapport de stage d’initiation: Fiduciaire

par

Jadroun Sofiane

PDF

Cours de controle de gestion approfondi www.coursdefsjes.com

par

cours fsjes

PDF

Comptabilité approfondie

par

hickab

Exercice tresorerie + ingenierie financiere

par

Anas Mansour

Les méthodes de consolidation

par

Walid Aitisha

La comptabilité Génerale Exercices de cpc

par

semmah el

Cours analyse-financiere s4

par

Fatima EzzahRa

Cours de-fiscalite-avec-exercices-corriges

par

Habiba MEZYANI

l'impot sur le revenu professionnel (Télécharger sur www.coursdefsjes.com)

par

cours fsjes

La fiscalité cours is exercices - corrigés

par

Aziz Hamouche

Fudiciare rapport

par

toufik Lfechkel

Soutenance gestion du risque credit

par

Zouhair Aitelhaj

cours de comptabilité générale:Les amortissements

par

Moùhcine Mast

Comptabilite generale + les operations courante exercices et corriges 1

par

K. Badre

Gestion de tresorerie

par

Samir Belahsen

Les zoom-s-exercices-de-normes-comptables-internationales-ias-if rs

par

Jeyo52529B

Exercices d analyse financière

par

Abde LLatif

Rapport de stage à la Banque Marocaine pour le Commerce et l'Industrie (BMCI)

par

Sabrine Aghbal

Comptabilité general s1

par

Abdlhakim Fallatte

Cours de comptabilité générale travaux de fin d’exercice

par

Allaeddine Makhlouk

Rapport de stage d’initiation: Fiduciaire

par

Jadroun Sofiane

Cours de controle de gestion approfondi www.coursdefsjes.com

par

cours fsjes

Comptabilité approfondie

par

hickab

Plus de Jamal Yasser

PDF

Exame bac 2016 learneconomie.blogspot.com

par

Jamal Yasser

DOCX

Stratégie industrielles-de-amahmoud www.learneconomie.blogspot.com

par

Jamal Yasser

PDF

exrcices informatique de gestion

par

Jamal Yasser

PDF

Examen audit taleb guelmim s6

par

Jamal Yasser

PDF

Exercice 7

par

Jamal Yasser

PDF

Examen controle de gestion s6

par

Jamal Yasser

PDF

R esume economie monetaire s4

par

Jamal Yasser

PDF

Droit commerciale s44

par

Jamal Yasser

PDF

Cours economie industriel

par

Jamal Yasser

PDF

Qcm audit s6

par

Jamal Yasser

PDF

Exercices d analyse financière s4

par

Jamal Yasser

DOCX

Exercice compta s22

par

Jamal Yasser

PDF

Exam termenologie s2 2015

par

Jamal Yasser

PDF

Resume audit 2016

par

Jamal Yasser

PDF

Politique monetaire s4 2016

par

Jamal Yasser

PDF

Microeconomie s1 [www.learneconomie.blogspot.com]

par

Jamal Yasser

PDF

Finances publiques-maroc

par

Jamal Yasser

PDF

Le controle budgétaire

par

Jamal Yasser

PDF

Examens Droit Commercial et des Sociétés s4 2014/2015

par

Jamal Yasser

PDF

Relation mathematiques de mathematiques financieres s2 2016

par

Jamal Yasser

Exame bac 2016 learneconomie.blogspot.com

par

Jamal Yasser

Stratégie industrielles-de-amahmoud www.learneconomie.blogspot.com

par

Jamal Yasser

exrcices informatique de gestion

par

Jamal Yasser

Examen audit taleb guelmim s6

par

Jamal Yasser

Exercice 7

par

Jamal Yasser

Examen controle de gestion s6

par

Jamal Yasser

R esume economie monetaire s4

par

Jamal Yasser

Droit commerciale s44

par

Jamal Yasser

Cours economie industriel

par

Jamal Yasser

Qcm audit s6

par

Jamal Yasser

Exercices d analyse financière s4

par

Jamal Yasser

Exercice compta s22

par

Jamal Yasser

Exam termenologie s2 2015

par

Jamal Yasser

Resume audit 2016

par

Jamal Yasser

Politique monetaire s4 2016

par

Jamal Yasser

Microeconomie s1 [www.learneconomie.blogspot.com]

par

Jamal Yasser

Finances publiques-maroc

par

Jamal Yasser

Le controle budgétaire

par

Jamal Yasser

Examens Droit Commercial et des Sociétés s4 2014/2015

par

Jamal Yasser

Relation mathematiques de mathematiques financieres s2 2016

par

Jamal Yasser

Dernier

PDF

TEMPS 1 – Culture et patrimoine : le récit territorial contemporain

par

Cap'Com

PDF

B2/ C1- FLE - RACONTER UN CONTE AU PASSÉ.pdf

par

lebaobabbleu

PPTX

MICROSOFT WORD 2016 MICROSOFT WORD 2016 MICROSOFT WORD 2016 MICROSOFT WORD 20...

par

hamidabdellah

PPTX

présentation Module n°4 - 4ème année.pptx

par

DorsafSaadi

PDF

Transhumanisme (C1) : dossier complet pour débattre et argumenter

par

Carolinagarciamora

PDF

CONCLUSIONS | Quelle posture pour piloter l’attractivité territoriale ?

par

Cap'Com

PPTX

Consolidation-1.2_SVT-2AC_P2-fiche_2 (1).pptx

par

mustaphaouederrousvt

PDF

Présentation de lancement SAE203 - MMI1 S2

par

JeanLucHusson

PPTX

présentation du module 6.pptx - 4ème année primaire

par

DorsafSaadi

PDF

TEMPS 4 – Attractivité économique : nouveaux modèles, nouveaux leviers

par

Cap'Com

PDF

TEMPS 2 – Attractivité touristique : l’hospitalité désormais sobre et heureuse

par

Cap'Com

PDF

Activités pour célébrer la chandeleur .pdf

par

elisa172030

PDF

Pro Training support presentation webinaire version VP.pdf

par

THL1960

PDF

GRAND TÉMOIN | Les nouveaux facteurs de l’attractivité territoriale

par

Cap'Com

PPTX

Principales ressources cartographiques et statistiques Centre GéoStat (GGR-46...

par

Centre GéoStat, Bibliothèque, Université Laval

PDF

POO exception java orientée objet throw throws try catch

par

aloulounarjes

PPTX

Présentation du module n°5 - 4ème année.pptx

par

DorsafSaadi

PDF

TEMPS 3 – Attractivité étudiante : universités, recherche et nouvelles allian...

par

Cap'Com

PPTX

PRODUCTION 2CRITE thème mensonge dans l'oeuvre antigone.pptx

par

ZainebMeqdad1

PDF

La Chandeleur en secondaire fiche d'exercises.pdf

par

elisa172030

TEMPS 1 – Culture et patrimoine : le récit territorial contemporain

par

Cap'Com

B2/ C1- FLE - RACONTER UN CONTE AU PASSÉ.pdf

par

lebaobabbleu

MICROSOFT WORD 2016 MICROSOFT WORD 2016 MICROSOFT WORD 2016 MICROSOFT WORD 20...

par

hamidabdellah

présentation Module n°4 - 4ème année.pptx

par

DorsafSaadi

Transhumanisme (C1) : dossier complet pour débattre et argumenter

par

Carolinagarciamora

CONCLUSIONS | Quelle posture pour piloter l’attractivité territoriale ?

par

Cap'Com

Consolidation-1.2_SVT-2AC_P2-fiche_2 (1).pptx

par

mustaphaouederrousvt

Présentation de lancement SAE203 - MMI1 S2

par

JeanLucHusson

présentation du module 6.pptx - 4ème année primaire

par

DorsafSaadi

TEMPS 4 – Attractivité économique : nouveaux modèles, nouveaux leviers

par

Cap'Com

TEMPS 2 – Attractivité touristique : l’hospitalité désormais sobre et heureuse

par

Cap'Com

Activités pour célébrer la chandeleur .pdf

par

elisa172030

Pro Training support presentation webinaire version VP.pdf

par

THL1960

GRAND TÉMOIN | Les nouveaux facteurs de l’attractivité territoriale

par

Cap'Com

Principales ressources cartographiques et statistiques Centre GéoStat (GGR-46...

par

Centre GéoStat, Bibliothèque, Université Laval

POO exception java orientée objet throw throws try catch

par

aloulounarjes

Présentation du module n°5 - 4ème année.pptx

par

DorsafSaadi

TEMPS 3 – Attractivité étudiante : universités, recherche et nouvelles allian...

par

Cap'Com

PRODUCTION 2CRITE thème mensonge dans l'oeuvre antigone.pptx

par

ZainebMeqdad1

La Chandeleur en secondaire fiche d'exercises.pdf

par

elisa172030

Télécharger

![Microeconomie s1 [www.learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/microeconomies1www-160515214641-thumbnail.jpg?width=640&height=640&fit=bounds)