Téléchargé 304 fois

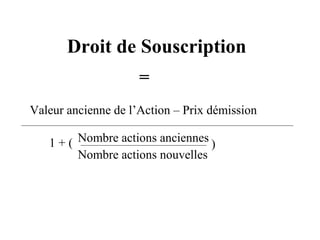

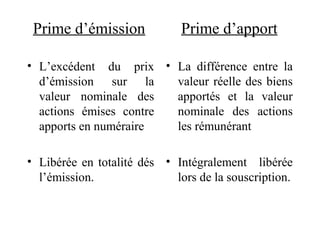

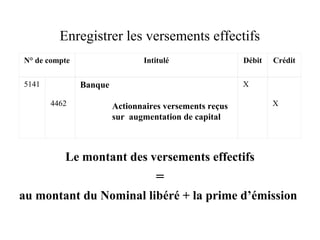

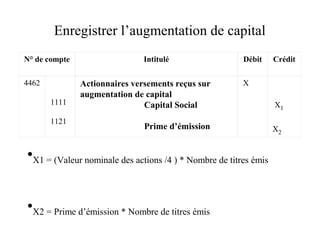

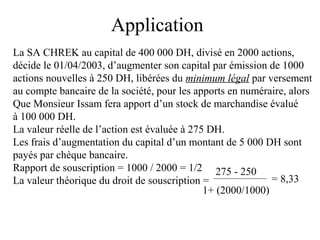

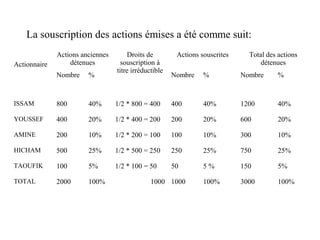

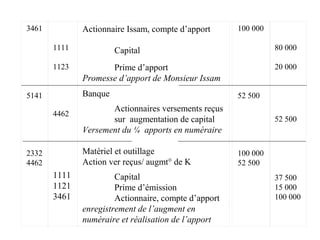

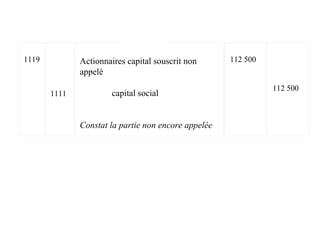

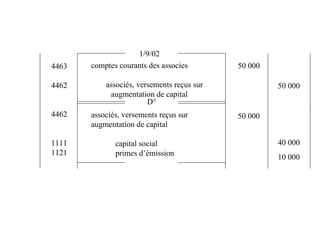

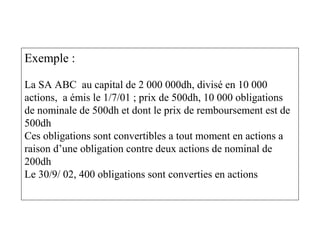

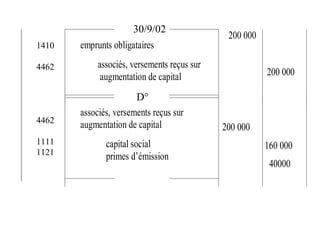

Le document traite de l'augmentation de capital par apports nouveaux, en expliquant comment maintenir l'égalité entre anciens et nouveaux actionnaires via des mécanismes tels que le droit préférentiel de souscription et la prime d'émission. Il révèle aussi la traduction comptable des apports en numéraire et en nature, incluant les étapes d'enregistrement des versements et des actions émises. Des exemples pratiques illustrent les procédures d'augmentation de capital dans différentes situations d'entreprise.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)