Téléchargé 24 fois

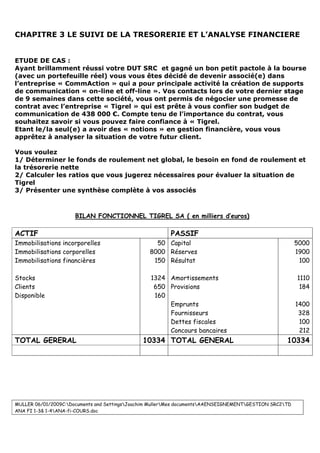

Le document aborde l'analyse financière d'un futur client, l'entreprise Tigrel, pour un projet de communication de 438 000 €. Il décrit les étapes nécessaires pour évaluer la situation financière de Tigrel, notamment le calcul du fonds de roulement net global, du besoin en fonds de roulement et des ratios financiers importants. Une synthèse complète des éléments financiers est également présentée pour aider à prendre une décision éclairée sur la confiance à accorder à Tigrel.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)