Téléchargé 300 fois

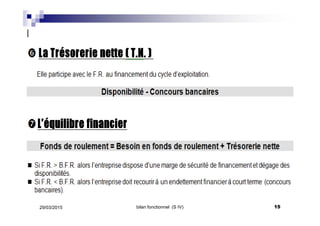

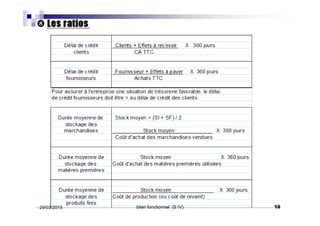

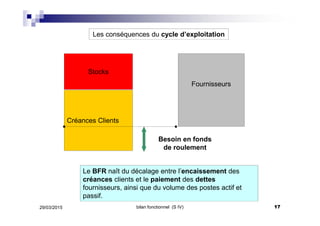

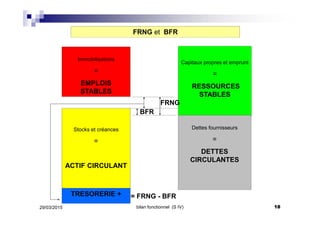

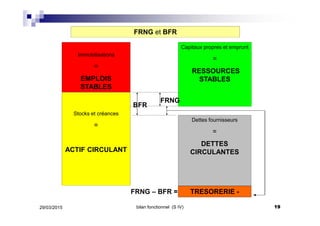

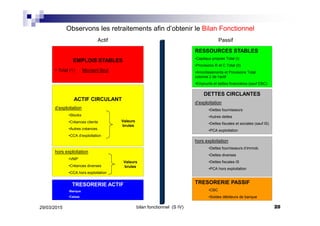

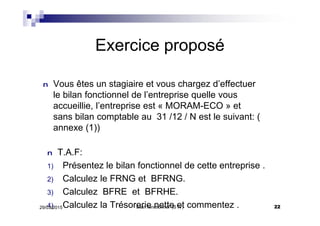

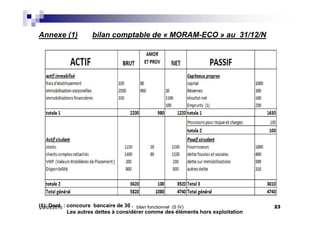

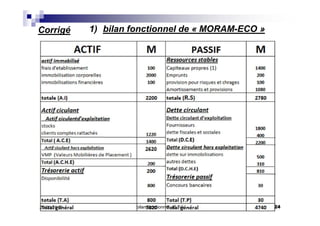

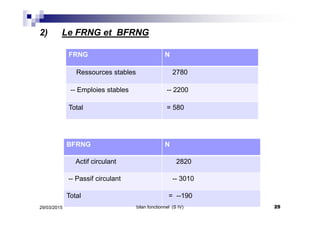

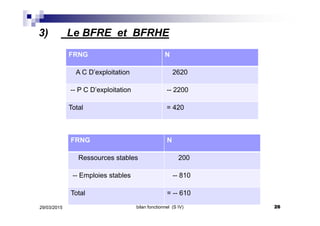

Le document présente une analyse du bilan fonctionnel, une structure comptable qui organise les actifs et passifs par fonction, en distinguant les emplois stables et circulants ainsi que les ressources stables. Il inclut des définitions et des calculs pour évaluer le fonds de roulement net global (FRNG) et le besoin de fonds de roulement (BFR), illustrés par un cas pratique sur l'entreprise 'moram-eco'. Les résultats montrent que l'entreprise dispose d'une trésorerie nette négative, mais que ses besoins en fonds de roulement sont couverts par des ressources circulantes hors exploitation.