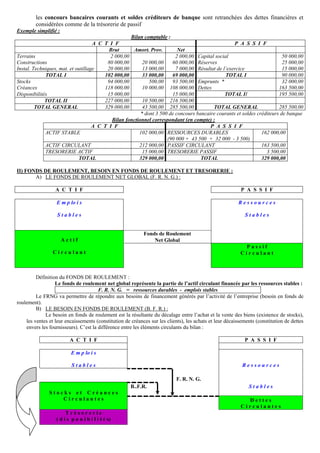

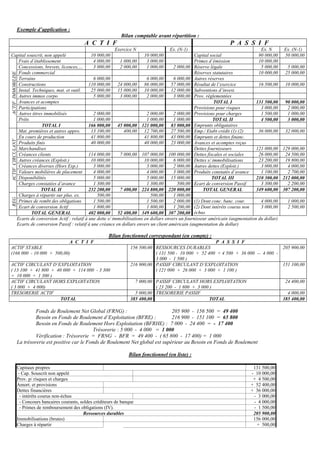

Le document traite de l'analyse fonctionnelle du bilan, en détaillant la présentation et l'élaboration du bilan fonctionnel, ainsi que les concepts de fonds de roulement et de besoin en fonds de roulement. Il couvre également les ratios liés à cette analyse, tels que ceux de structure financière et de rotation. Enfin, il aborde des retraitements et distinctions importants dans l'analyse des éléments circulants du bilan.