Téléchargé 19 fois

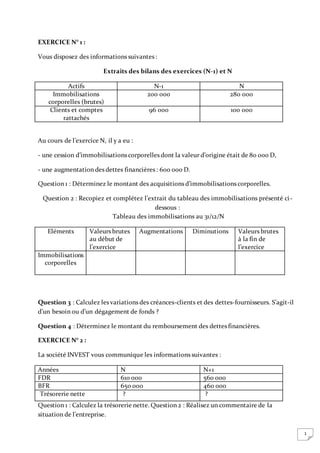

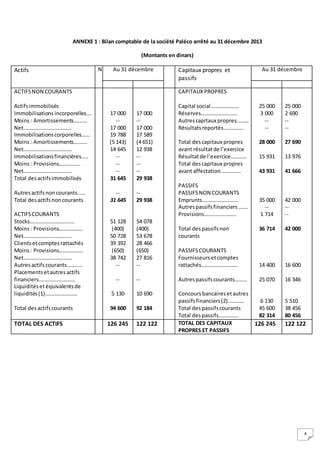

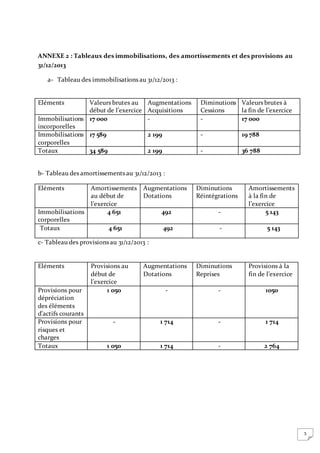

Le document présente une série d'exercices d'analyse financière concernant les immobilisations, la trésorerie et les indicateurs financiers d'une entreprise appelée 'paléco'. Il inclut des questions sur le bilan fonctionnel, l'évolution des dettes et la situation financière à travers différents tableaux. En outre, il requiert des commentaires et des calculs détaillés pour comprendre les défis rencontrés par l'entreprise en 2013.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)