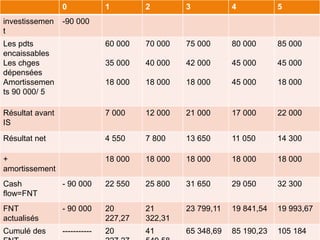

Téléchargé 1 643 fois

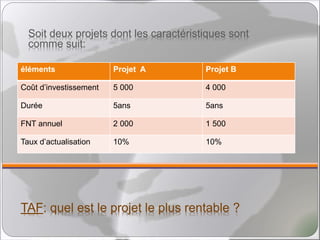

![Projet A: VAN=[2 000*(1-1,10-5)/0,10]-5 000= 2 581,57

Projet B: VAN=[1 500*(1-1,10-5)/0,10]-4 000= 1 686,18

D’après ces résultats on conclure que le projet A est plus

rentable que B mais on investissant 5 000 pour rapporter

2581,57 alors si on investie 4 000 on peut rapporter 1

686,18

On peut choisir une autre méthode pour dire qu’il est le

projet le plus rentable:

On va étudier un projet C différentiel dont le coût est de

5 000-4 000= 1 000 (la différence entre les deux coût d’investissement)

Et réalisant des flux nets annuels de 2 000-1 500= 500

VAN= [500*(1-1,10-5)/0,10]-1 000= 1 495,39](https://image.slidesharecdn.com/exercicedapplication-140516082657-phpapp02/85/Exercice-d-application-des-choix-d-investissement-9-320.jpg)

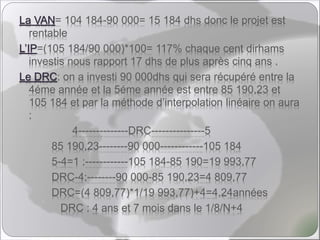

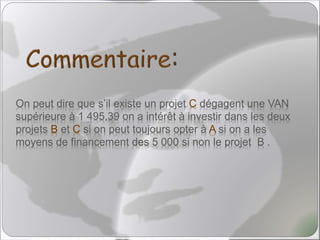

![Projet A : VAN=[2 000*(1-1,10-4)/0,10]-5 000= 1 339,73

Projet B : VAN=[2 300*(1-1,10-3/0,10]-5 000= 719,76

D’après ces résultats on conclu que le projet A est plus

rentable que B mais on investissant sur 4 ans alors qu’on

peut réduire notre risque par l’investissement dans 3 ans et

réaliser une VAN de 719,76.

Par d’autres méthodes on peut conclure d’autres résultats

tel que :](https://image.slidesharecdn.com/exercicedapplication-140516082657-phpapp02/85/Exercice-d-application-des-choix-d-investissement-13-320.jpg)

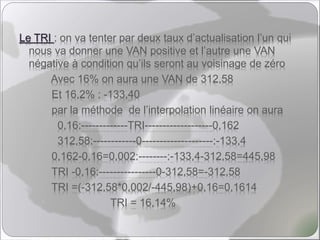

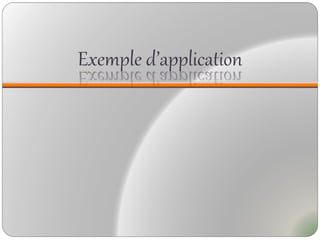

![On va choisir pour les deux projets la durée la plus courte de

3 ans on supposant une valeur résiduelle pour le projet A de

800 et on aura comme résultats :

Projet A :

VAN={[2 000*(1-1,10-3)/0,10]-5 000}+800/1,103= 574,75

Projet B :

VAN=[2 300*(1-1,10-3)/0,10]-5 000= 719,76

Dans ce cas le projet B devient le plus rentable](https://image.slidesharecdn.com/exercicedapplication-140516082657-phpapp02/85/Exercice-d-application-des-choix-d-investissement-14-320.jpg)

![On va choisir la durée la plus longue on investissant les

FNT par des placements jusqu’à la dernière année en

supposant que le taux de placement est de 9% l’an

Et on aura comme résultats :

Projet A:

VAN= {[2 000*(1-1,10-4)/0,10]-5 000}= 1 339,73

Projet B:

VAN={1 500*1,093+1 500*1,092+1 500*1,091}/1,01-4-5

000= 359,69

Le projet A est plus rentable](https://image.slidesharecdn.com/exercicedapplication-140516082657-phpapp02/85/Exercice-d-application-des-choix-d-investissement-15-320.jpg)

![On va choisir une durée de 12 ans (3*4)

Le projet A va se répéter 3 fois et le projet B se répète 4

fois:

La VAN du projet A:

[2 000*(1-1,10-4)/0,10]+[2 000*(1-1,10-8)/0,10]+[2 000*(1-

1,10-12)/0,10]-5 000-5 000*1,10-4+5 000*1,10-8= 19

889,36276

La VAN du projet B:

[2 300*(1-1,10-3)/0,10]+[2 300*(1-1,10-6)/0,10]+[2 300*(1-

1,10-9)/0,10]+[2 300*(1-1,10-12)/0,10]+-5 000-5 000*1,10-

3+5 000*1,10-6+5 000*1,10-9= 30 945,67341

Le projet B devient plus rentable](https://image.slidesharecdn.com/exercicedapplication-140516082657-phpapp02/85/Exercice-d-application-des-choix-d-investissement-16-320.jpg)

Le document analyse la rentabilité d'investissements en machines et différents projets en utilisant des indicateurs financiers tels que la valeur actualisée nette (VAN), l'indice de profitabilité (IP), le délai de récupération (DRC) et le taux de rendement interne (TRI). Les résultats montrent que le projet d'investissement en machine est rentable, tandis qu'une comparaison entre deux projets révèle que le projet B est plus rentable que le projet A dans certaines conditions. Les calculs impliquent des flux de trésorerie, des amortissements et divers taux d'actualisation.

![gestion financière .....................[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/gf1-240916202634-e8aa087f-thumbnail.jpg?width=640&height=640&fit=bounds)