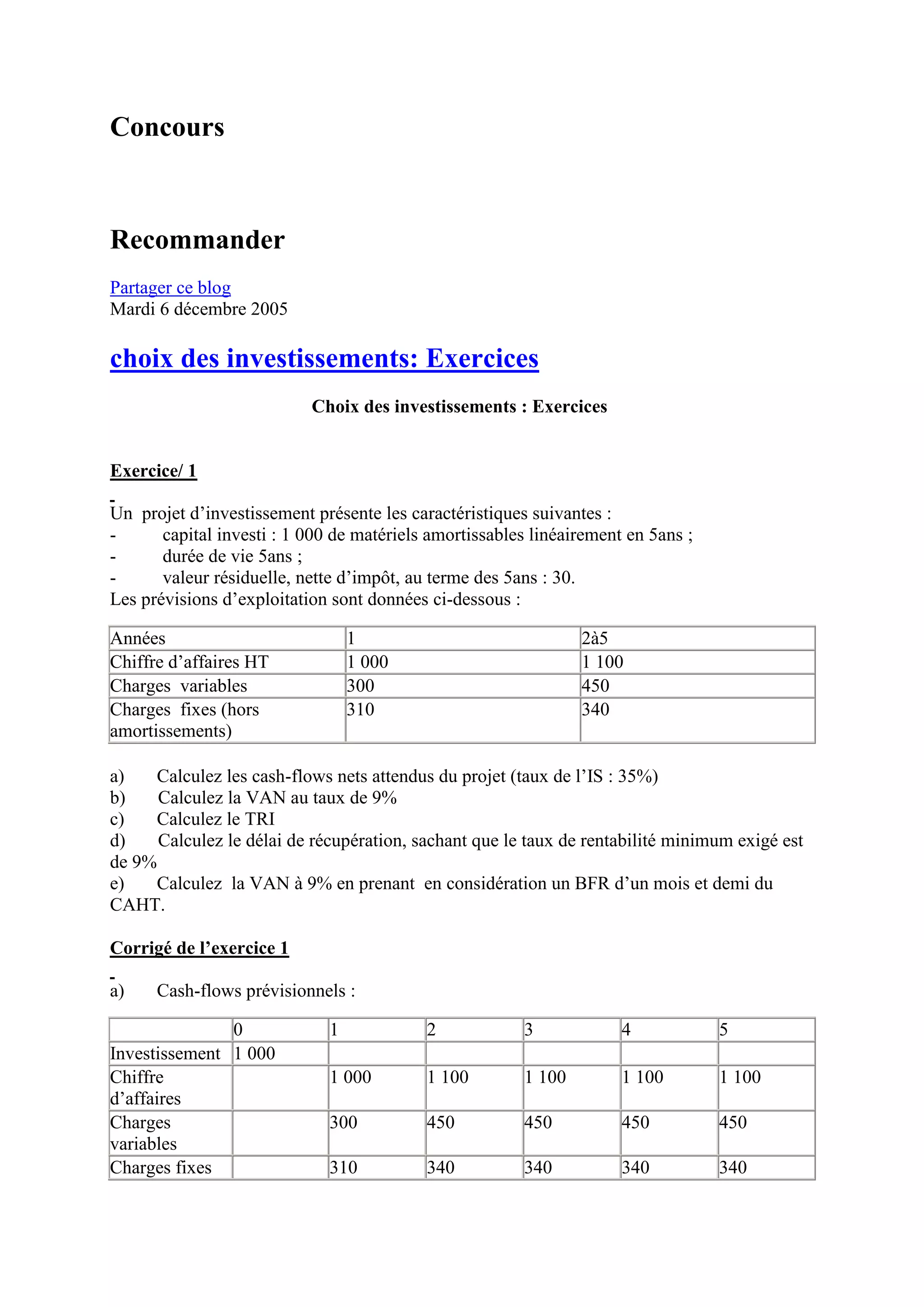

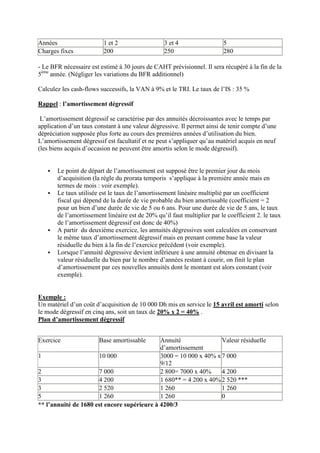

Le document présente des exercices sur l'analyse d'investissement, incluant le calcul des cash-flows nets, la valeur actuelle nette (VAN) et le taux de rentabilité interne (TRI) de divers projets. Les projets analysés comprennent des investissements en équipements avec des méthodes d'amortissement linéaire et dégressif, ainsi que l'impact du besoin en fonds de roulement (BFR). Les corrigés incluent des calculs de rentabilité avec des taux d'actualisation différents et des prévisions de chiffre d'affaires sur plusieurs années.