Téléchargé 34 fois

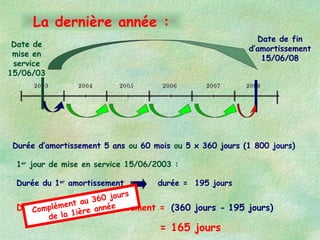

![Date de mise

en service

15/06/03

Date

d’acquisition

15/03/03

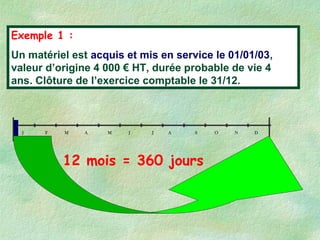

J F M A M J J A S O N D

1er

jour de mise en service 15/06

durée = 6 x 30 jours) ][ 15 jours + (

durée = 195 jours

Exemple 2 :

Une machine est acquise le 15 mars 2003 et mise en

service le 15 juin 2003, valeur d’achat HT 2 500 €, frais

d’installation HT 500 €, durée probable de vie 5 ans.

Clôture de l’exercice comptable le 31/12.

15 30 30 30 303030](https://image.slidesharecdn.com/04-amortissementlineaire-150205071421-conversion-gate01/85/04-amortissement-lineaire-5-320.jpg)

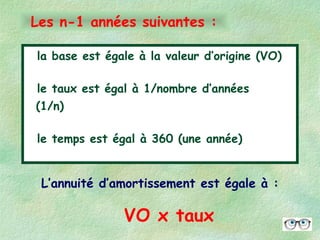

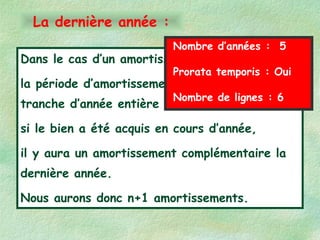

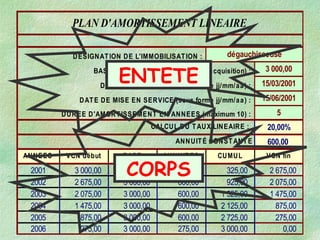

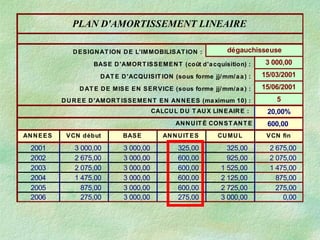

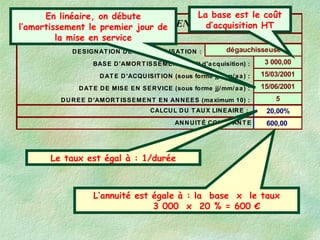

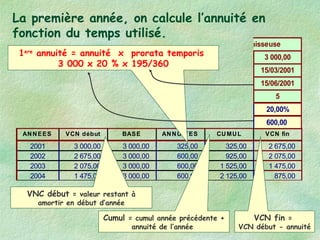

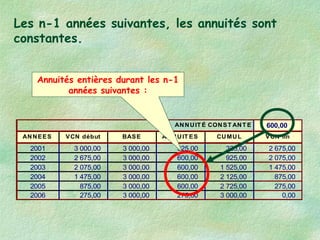

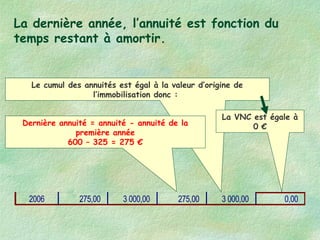

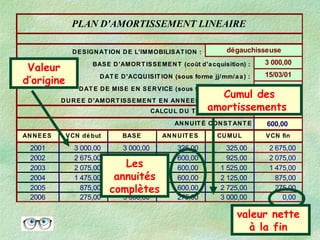

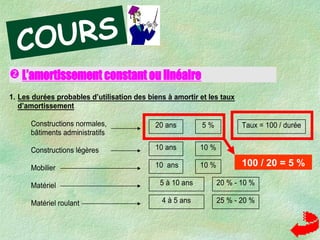

Le document explique la méthode de calcul de l'amortissement linéaire, incluant des exemples pratiques pour illustrer le processus avec diverses durées de vie des biens. Il détaille la méthode de détermination de la base d'amortissement, du taux, et des annuités constantes ainsi que le calcul des prorata temporis pour les biens acquis en cours d'année. Les exemples incluent des calculs spécifiques de l'annuité d'amortissement et un plan d'amortissement pour une immobilisation.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)