Chapitre I. Lesimmobilisations

La classification comptable :

Les immobilisations en non valeurs

4.

Chapitre I. Lesimmobilisations

La classification comptable :

Les immobilisations incorporelles

5.

Chapitre I. Lesimmobilisations

La classification comptable :

Les immobilisations corporelles

6.

Chapitre I. Lesimmobilisations

La classification comptable :

Les immobilisations financières

7.

Chapitre I. Lesimmobilisations

La comptabilisation de l’acquisition d’une

immobilisation

Principe :

Parmi toutes les charges , seules certaines sont

retenues pour la détermination du coût

d’acquisition. Les autres obéissent au régime des

frais d’acquisition d’une immobilisation et autres

charges à répartir.

En outre, il ne peut jamais être tenu compte des

frais financiers relatifs aux capitaux empruntés.

8.

Chapitre I. Lesimmobilisations

La comptabilisation de l’acquisition d’une

immobilisation

Coût d’acquisition :

Prix d’achat HT (Tva non récupérable y compris )

Coût dé démantèlement, restauration ...

Frais de douane

Frais de transport

Frais d’installation et de montage

9.

Chapitre I. Lesimmobilisations

La comptabilisation de l’acquisition d’une

immobilisation

Charges exclues :

Sont cependant à exclure des charges accessoires d'achat des

immobilisations les frais d'acquisition d'immobilisations

qui consistent en :

droits de mutation (enregistrement) ;

honoraires et commissions ;

frais d'actes.

Ces frais sont à inscrire en " charges à répartir sur plusieurs

exercices ", et amortir sur cinq exercices au maximum.

10.

Chapitre I. Lesimmobilisations

La comptabilisation de l’acquisition d’une

immobilisation :

Autres éléments compris :

Les charges d'installation qui sont nécessaires pour mettre le bien,

en état d'utilisation à l’exclusion des frais d'essais et de mise au point

qui sont à classer dans les charges de l’exercice ou, le cas échéant,

susceptibles d'être répartis sur plusieurs exercices.

Les frais généraux et les charges financières engagés pour

l’acquisition d'immobilisations sont exclus du coût d'acquisition de

ces immobilisations.

11.

Chapitre I. Lesimmobilisations

La comptabilisation de l’acquisition d’une

immobilisation :

Autres éléments compris :

Toutefois, dans le cas exceptionnel d'un délai

d'acquisition supérieur à un an, les frais financiers

spécifiques de préfinancement se

rapportant à cette période peuvent être inclus dans le coût

d'acquisition de ces immobilisations ; avec mention

expresse dans l’ETIC (AI).

12.

Chapitre I. Lesimmobilisations

La comptabilisation d’une immobilisation produite

par l’entreprise pour elle-même

Coût de production :

Le coût de production des immobilisations est formé de la somme :

du coût d'acquisition des matières et fournitures utilisées pour la

production de l’élément ;

des charges directes de production tels les charges de personnel, les

services extérieurs, les amortissements ;

des charges indirectes de production dans la mesure où elles peuvent

être raisonnablement rattachées à la production de l’immobilisation.

• La quote-part des charges correspondant à la sous activité n’est pas

incorporable au coût de production

13.

Chapitre I. Lesimmobilisations

La comptabilisation d’une immobilisation

produite par l’entreprise pour elle-même

Coût de production :

Néanmoins le coût de production des immobilisations peut comprendre le

montant des intérêts relatifs aux dettes contractées pour le financement de

cette production depuis le " préfinancement " spécifique jusqu'à la date

normale

d'achèvement de l’immobilisation ou de sa mise en service si elle

est exceptionnellement antérieure à cette date.

Mention doit être faite dans l’ETIC de cette inclusion de charges

financières.

14.

Chapitre I. Lesimmobilisations

Immobilisations acquises par voie d'échange

Les immobilisations sont comptabilisées à la

valeur actuelle du bien cédé, présumée égale à

celle du bien acquis. Toutefois lorsque l’une de

ces deux valeurs actuelles est difficilement

déterminable (exemple : valeur actuelle d'une "

servitude " foncière), est retenue comme valeur

d'entrée la valeur actuelle dont l’estimation est la

plus sûre

15.

Chapitre I. Lesimmobilisations

Immobilisations acquises à titre gratuit

La valeur d'entrée est égale à la valeur actuelle, "

valeur estimée " à la date de l’entrée en fonction

du marché et de l’utilité économique du bien

pour l’entreprise.

Immobilisations acquises à titre d'apport

La valeur d'entrée est égale au montant stipulé

dans l’acte d'apport.

16.

Chapitre I. Lesimmobilisations

Immobilisations acquises au moyen de

subventions d'investissement

Ces Immobilisations sont à enregistrer à leur coût

d'acquisition ou à leur coût de production, sans

déduction de la subvention (portée au passif du

bilan dans la rubrique " capitaux propres

assimilés »)

17.

Chapitre I. Lesimmobilisations

Immobilisations acquises au moyen de

subventions d'investissement

131 Subventions d'investissement

1311 Subventions d'investissement reçues.

1319 Subventions d'investissement inscrites

18.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

L’amortissement est la répartition de la différence entre la

valeur d'entrée et la valeur résiduelle, (ou montant "

amortissable " sur la durée d'utilisation de l’immobilisation.

Cette durée d'utilisation prévisionnelle peut être :

- soit la " durée de vie " probable de l’immobilisation, laquelle est

appréciée en fonction de facteurs physiques (usure ...) ou

économiques (obsolescence, marché ...) qui la conditionnent.

-A la fin de la " durée de vie " , la valeur résiduelle prévisionnelle

est

généralement à considérer comme nulle ; le montant

amortissable est alors égal à la valeur d'entrée ;

19.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

soit une " durée d'utilisation " propre à

l’entreprise, inférieure à la durée de vie, et

choisie en fonction de sa politique ou de sa

stratégie (renouvellement systématique au bout

de n années ...), ou d'autres facteurs (exemple :

limites juridiques légales ou contractuelles

d'utilisation ...)

20.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Plan d'amortissement

la répartition systématique du montant

amortissable sur chaque exercice pendant la

durée d'utilisation du bien constitue le " plan

d'amortissement " de l’immobilisation.

21.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Début et fin du calcul de l’amortissement

Le calcul de l’amortissement est opéré dans les

conditions suivantes :

a) début du calcul : l’amortissement est calculé à

compter de la date de réception de l’immobilisation

acquise ou de la livraison à soi même de

l’immobilisation produite. L’entreprise peut différer

le calcul de l’amortissement jusqu'à la date effective

de mise en service lorsque l’immobilisation ne se

déprécie pas notablement dans l’intervalle.

22.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Début et fin du calcul de l’amortissement

Le calcul de l’amortissement est opéré dans les

conditions suivantes :

a) début du calcul : l’amortissement est calculé à

compter de la date de réception de l’immobilisation

acquise ou de la livraison à soi même de

l’immobilisation produite. L’entreprise peut différer

le calcul de l’amortissement jusqu'à la date effective

de mise en service lorsque l’immobilisation ne se

déprécie pas notablement dans l’intervalle.

23.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Début et fin du calcul de l’amortissement

b)Fin de calcul : l’amortissement est calculé jusqu'à la date de sortie

du patrimoine de l’immobilisation dans la limite de la valeur d'entrée ;

- En cas de sortie de l’immobilisation en cours d'exercice, il y a lieu de

comptabiliser l’amortissement couru depuis le début de l’exercice

jusqu'à la date de sortie du bilan, pour déterminer la valeur nette

d'amortissements de l’immobilisation à cette date.

- Lorsque le cumul des amortissements est égal à la valeur d'entrée, le

calcul est arrêté, et le bien figure au bilan pour une valeur nette

d'amortissements nulle et y reste inscrit aussi longtemps qu'il n'est

pas cédé ou retiré du patrimoine.

24.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Amortissements dérogatoires

Devant être justifié exclusivement par des

considérations d'ordre économique, l’amortissement

comptable ne coïncide pas nécessairement avec

l’amortissement fiscalement ou réglementairement

autorisé :

- lorsque l’amortissement fiscal est inférieur à

l’amortissement comptable, ce dernier est maintenu

en écritures, la différence faisant l’objet d'une

" réintégration " fiscale extra comptable ;

25.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Amortissements dérogatoires

- lorsque l’amortissement fiscal, supérieur à

l’amortissement comptable, doit être, en vertu des

textes législatifs ou réglementaires, enregistré dans

les écritures comptables ( et non simplement déduit

de façon extra comptable), il y a lieu de porter dans

les " provisions réglementées " l’excédent de

l’amortissement fiscal sur l’amortissement

comptable dénommé " amortissement dérogatoire

".

26.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Immobilisation en recherche et développement

Cette immobilisation doit être normalement amortie

selon un plan et sur un maximum de cinq exercices.

A titre exceptionnel, ce délai peut être supérieur, dans la

limite de la durée d'utilité de ces actifs, mention de

cette dérogation devant être faite dans l’ETIC ( A1).

En cas d'échec du projet de recherche développement, la

valeur nette d'amortissements doit immédiatement

être ramenée à zéro.

27.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Informations relatives aux amortissements

- Pour chaque catégorie principale d'immobilisations amortissables

(correspondant à un " poste " du bilan, ou, pour les postes d'un

montant important, à des éléments significatifs de ce poste) l’ETIC

(A1) doit mentionner la méthode d'amortissement utilisée.

- Les méthodes d'amortissement retenues doivent être appliquées

de façon constante d'un exercice à l’autre, à moins que des

circonstances nouvelles ne justifient un changement (exemple :

innovation technologique devant rendre rapidement obsolète un

équipement installé).

28.

Chapitre I. Lesimmobilisations

Amortissement des immobilisations

Informations relatives aux amortissements

A la fin de l’exercice au cours duquel intervient la

révision du plan d'amortissement, il y a lieu de

faire mention de ce changement dans l’ETIC, en y

indiquant ses motifs et son influence sur le

patrimoine, la situation financière et les

résultats. (A3).

29.

Chapitre II. Lescontrats à long terme

Un contrat à long terme est un contrat d’une

durée longue spécifiquement négocié dans le

cadre d’un projet unique portant sur la

construction ou la réalisation d’un bien ou un

service dont l’exécution s’étend sur au moins

deux exercices

30.

Chapitre II. Lescontrats à long terme

Méthode de constatation du résultat :

Méthode d’achèvement : consiste à

comptabiliser le chiffre d’affaires et le résultat

au terme de l’opération. En cours, les travaux en

cours sont constatés à la clôture de l’exercice à

hauteur des charges comptabilisées

31.

Chapitre II. Lescontrats à long terme

Méthode de constatation du résultat :

Méthode à l’avancement :

Consiste à comptabiliser le chiffre d’affaires et

le résultat au fur et à mesure de l’avancement

du contrat (par exercice comptable)

Cette méthode conduisant à une meilleure

information est considérée comme

préférentielle

32.

Chapitre II. Lescontrats à long terme

Evaluation des coûts à prendre en compte :

On considère trois catégories :

Les coûts rattachés directement au contrat déterminé

(matériaux, main d’œuvre chantier, amortissement

matériel mis en œuvre

Les coûts qui peuvent être affectés à l’activité portant sur

de telles opérations et qui sont susceptibles d’être

répartis entre les divers contrats (frais généraux de

fabrication, études de conception, prestations

ingénieurs, assurances...)

Les coûts se rattachant à l’activité de l’entreprise sur un

plan général ou difficilement rattachables à un contrat

en particulier (frais généraux ou de vente, frais R&D...)

33.

Chapitre II. Lescontrats à long terme

Evaluation des coûts à prendre en compte :

La dernière catégorie de coûts est exclue des

éléments pris en compte au titre des contrats

Par contre, les charges à prévoir au titre des

clauses de garantie doivent être

provisionnées avec une précision suffisante et

sont donc à intégrer dans le coût des contrats

34.

Chapitre II. Lescontrats à long terme

Présentation détaillée de La méthode de

l’achèvement:

Les produits sont constatés uniquement

lorsque le contrat atteint un degré substantiel

d’avancement (opérations mineures restant

à effectuer).

Les coûts s’accumulent dans les comptes

pendant la réalisation du contrat mais le

profit n’est dégagé qu’au moment de

l’achèvement du contrat

35.

Chapitre II. Lescontrats à long terme

Présentation détaillée de La méthode de

l’achèvement:

Les charges sont neutralisées par la constatation

d’une production stockée en cours

Les charges qui ne font pas partie du coût de

production sont neutralisées par les charges

constatées d’avance

Les produits comptabilisés sont portés au compte

4421 « Clients -avances et acomptes »

36.

Chapitre II. Lescontrats à long terme

Présentation détaillée de La méthode à

l’avancement :

Les produits sont constatés au fur et à mesure

Les charges supportées leur sont rattachées selon le degré

d’avancement

La méthode du % d’avancement exige cependant :

Opération partielle exécutée est acceptée par le client ;

Sa réalisation est certaine

Il est possible par des documents comptables

prévisionnels d’évaluer avec une sécurité suffisante le

bénéfice global de l’opération (résultat à terminaison)

37.

Chapitre II. Lescontrats à long terme

Présentation détaillée de La méthode à

l’avancement :

Si l’entité n’est pas capable de déterminer le résultat à

terminaison, aucun profit n’est dégagé

Le degré d’avancement est déterminé selon :

Rapport : Coût des travaux exécutés / Total prévisionnel des

coûts

38.

Chapitre II. Lescontrats à long terme

Présentation détaillée de La méthode à l’avancement :

La capacité d’estimer avec fiabilité le résultat à

terminaison exige trois éléments :

- Identification fiable du produit total

- La possibilité de retracer de manière fiable les coûts

imputables au contrat

- L’existence d’outils de gestion (comptabilité

analytique, contrôle interne ) permettant de valider le

% d’avancement ou de réviser au fur et à mesure de

l’avancement les estimations des charges et des

produits (éventuellement)

39.

Chapitre II. Lescontrats à long terme

Cas particulier : contrats déficitaires (en

méthode d’achèvement):

La provision à constituer doit comprendre la perte à

terminaison (encourue lors des exercices futurs)

Conditions à respecter :

- Un contrat à perte signé : obligation

- Contrat signé à la clôture

- Sortie de ressources probable sans contrepartie

40.

Chapitre II. Lescontrats à long terme

Cas particulier : contrats déficitaires (en

méthode d’achèvement):

Cas N°1 : Contrat marginal

- Il ne constitue pas un élément prépondérant de

l’activité,

- La marge réalisée sur les autres contrats permet

de couvrir largement les frais généraux

Dans ce cas la provision semble pouvoir se limiter

à la marge négative (sur un coût ne comprenant

pas la quote part des frais communs)

41.

Chapitre II. Lescontrats à long terme

Cas particulier : contrats déficitaires (en

méthode d’achèvement):

Cas N°2 : contrat prépondérant

Si du fait de la perte prévue sur un contrat, la

rentabilité de l’entreprise risque d’être affectée

substantiellement, la provision devrait couvrir

en plus la quote part de couverture des frais

généraux (administratifs et commerciaux, frais

financiers, frais R&D,...)

42.

Chapitre II. Lescontrats à long terme

Cas particulier : contrats déficitaires (en

méthode d’achèvement):

Nature de la provision :

La perte latente à la fin d’exercice devrait être

comptabilisée en dépréciation des travaux en

cours

Le reste est imputé en tant que provision pour

risque

43.

Chapitre II. Lescomptes courants des

associés

Catégories :

- Les comptes bloqués (compte 1485) : sont destinés à être incorporés au

capital

148. autres dettes de financement

Les autres dettes de financement comprennent les dettes non liées à des

opérations d'exploitation dans le cas où ces dettes sont présumées avoir

à leur naissance

un délai d'exigibilité supérieur à douze mois.

Ces dettes restent inscrites dans leur compte d'entrée de manière

irréversible jusqu'à leur

extinction totale sauf événement ou appréciation affectant les

conditions de leur entrée initiale.

- Les comptes à vue (compte 4463)

44.

Chapitre II. Lescomptes courants des

associés

Fonctionnement

Au crédit :

Dépôt associé

Avance reçue par la société

Rémunération de l’associé dirigeant

Dividende non encore prélevé

Intérêts non perçus

45.

Chapitre II. Lescomptes courants des

associés

Fonctionnement

En outre, les comptes courants des associés

administrateurs, membres du directoire, du conseil

de surveillance ne peuvent être débiteurs (article

62 de la loi 17-95 relative aux sociétés anonymes,

Articles 64 et suivants loi 5-96 sur les Sarl )

Les comptes courants doivent faire l’objet d’une

convention

46.

Chapitre II. Lescomptes courants des

associés

Fonctionnement

Il est conseillé de conclure une convention entre la société et le titulaire du compte lors

de

l'ouverture de celui-ci. Son objet est de fixer les modalités essentielles de fonctionnement

(rémunération, remboursement, etc...). Ces conditions peuvent être prévues dans les

statuts

ou dans une convention séparée.

La convention de compte courant peut dans certains cas constituer une convention

réglementée soumise à l'approbation de l'assemblée générale. Il en est ainsi dans les

SARL

pour les conventions passées entre la société et un gérant ou un simple associé. Il en est

de

même dans les sociétés par actions pour les conventions conclues entre un

administrateur,

le Président ou un Directeur Général et la société.

47.

Chapitre II. Lescomptes courants des

associés

Cadre juridique : art 62 loi 17-95

A peine de nullité du contrat, il est interdit aux

administrateurs autres que les personnes

morales de contracter, sous quelque forme que

ce soit, des emprunts auprès de la société, de se

faire consentir par elle un découvert, en compte

courant ou autrement, ainsi que de faire

cautionner ou avaliser par elle leurs

engagements envers les tiers.

Suite Article 62 : voir texte de loi sur les SA

48.

Chapitre II. Lescomptes courants des

associés

Limitations d’ordre fiscal :

Trois conditions limitatives s’appliquent au cas des

intérêts sur comptes courants des associés :

Le capital doit entièrement être libéré

Le montant des comptes courants (base de calcul) est

plafonné au montant du capital social

Le taux d’intérêt déductible ne peut être supérieur à un

taux fixé annuellement par le ministère des finances

par arrêté du Ministre chargé des finances, en fonction

du taux d'intérêt moyen des bons du Trésor à six (6)

mois de l'année précédente (Art 10 CGI);

49.

Chapitre II. Lescomptes courants des

associés

Imposition des intérêts reçus sur avances en

comptes courants :

Alinéa III Art 14 CGI

Alinéa IV –C Article 19 : produits à revenus fixes

et produits assimilés

50.

Chapitre III. Laréévaluation libre

La réévaluation des bilans consiste à

actualiser la valeur comptable des éléments

d’actifs qui devraient normalement figurer au

bilan à la valeur nominale

Elle donne lieu à une augmentation parallèle

des capitaux propres : écart de réévaluation.

Il correspond à la constatation d’une plus

value nette comptable

51.

Chapitre III. Laréévaluation libre

Fondement économique :

Traduit l’impact de l’inflation sur les actifs (elle a

lieu en période inflationniste)

En effet, en période d’inflation :

L’actif net ne reflète plus l’image fidèle de la

situation patrimoniale

Les liquidités obtenues sont insuffisantes pour

assurer le financement du cycle d’exploitation en

raison de la hausse des prix

La réévaluation des bilans a pour objet de donner

une image fidèle du patrimoine

52.

Chapitre III. Laréévaluation libre

Intérêt (s) :

Donner une image sincère du patrimoine

Accroitre la capacité d’autofinancement par le

biais des amortissements additionnels (en

franchisse d’impôt)

Permet d’éviter à l’entreprise l’obligation de

dissolution lorsque les capitaux propres

deviennent inférieurs au quart du capital

social (art 357 loi17-95 sur la SA)

53.

Chapitre III. Laréévaluation libre

Comptabilisation :

Lorsque la décision de réévaluer a été prise, elle doit

porter sur l'ensemble des immobilisations corporelles

et financières. Ceci sous-entend que la réévaluation des

immobilisations incorporelles (marques, brevets...) est

interdite.

C'est la valeur nette comptable qui est réévaluée à la

valeur d'utilité (différent de la réévaluation légale, où

l'on réévalue la valeur d'origine et les amortissements).

L'écart total est enregistré dans le compte 1030 Ecart de

réévaluation sans aucune distinction entre les

immobilisations.

54.

Chapitre III. Laréévaluation libre

Comptabilisation :

Article 14 de la loi comptable précise que : « si l’on

procède à une réévaluation des immobilisations

corporelles et financières, l’écart entre la valeur

actuelle (valeur d’utilité) et la valeur comptable

nette ne peut être utilisé à compenser des pertes

; il est inscrit distinctement au bilan

La réévaluation est effectuée sur la base

d’indices déterminés par l’entreprise sous sa

responsabilité

55.

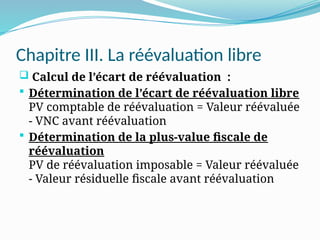

Chapitre III. Laréévaluation libre

Calcul de l’écart de réévaluation :

Détermination de l’écart de réévaluation libre

PV comptable de réévaluation = Valeur réévaluée

- VNC avant réévaluation

Détermination de la plus-value fiscale de

réévaluation

PV de réévaluation imposable = Valeur réévaluée

- Valeur résiduelle fiscale avant réévaluation

56.

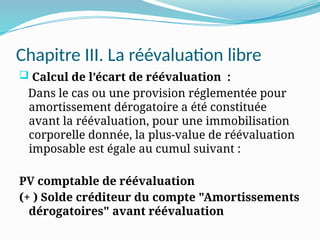

Chapitre III. Laréévaluation libre

Calcul de l’écart de réévaluation :

Dans le cas ou une provision réglementée pour

amortissement dérogatoire a été constituée

avant la réévaluation, pour une immobilisation

corporelle donnée, la plus-value de réévaluation

imposable est égale au cumul suivant :

PV comptable de réévaluation

(+ ) Solde créditeur du compte "Amortissements

dérogatoires" avant réévaluation

57.

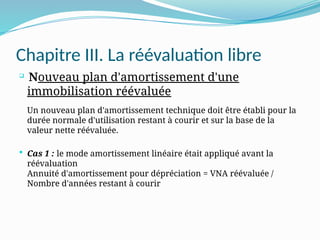

Chapitre III. Laréévaluation libre

Nouveau plan d'amortissement d'une

immobilisation réévaluée

Un nouveau plan d'amortissement technique doit être établi pour la

durée normale d'utilisation restant à courir et sur la base de la

valeur nette réévaluée.

Cas 1 : le mode amortissement linéaire était appliqué avant la

réévaluation

Annuité d'amortissement pour dépréciation = VNA réévaluée /

Nombre d'années restant à courir

58.

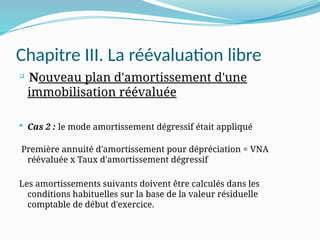

Chapitre III. Laréévaluation libre

Nouveau plan d'amortissement d'une

immobilisation réévaluée

Cas 2 : le mode amortissement dégressif était appliqué

Première annuité d'amortissement pour dépréciation = VNA

réévaluée x Taux d'amortissement dégressif

Les amortissements suivants doivent être calculés dans les

conditions habituelles sur la base de la valeur résiduelle

comptable de début d'exercice.

59.

Chapitre III. Laréévaluation libre

Le sort de l'écart de réévaluation libre

Le sort de l'écart avant la cession de

l'immobilisation réévaluée

L'écart :

. ne peut être utilisé à compenser des pertes

comptables

. n'est pas distribuable

. peut être incorporé en tt ou partie au capital

60.

Chapitre III. Laréévaluation libre

Le sort de l'écart de réévaluation libre

Le sort de l'écart après la cession de l'immobilisation réévaluée

Dans le cas où l'écart de réévaluation libre affèrent à une

immobilisation cédée n'a pas été incorporé au capital, il nous semble

logique de le transférer dans un compte de réserves disponibles

puisqu'il devient distribuable.

A la date de cession de l'immobilisation réévaluée, l'écriture suivante

doit être enregistrée, en plus des écritures classiques de cession :

transfert de 1030 à un compte de réserves DISTRIBUABLES

(Rubrique 115)

61.

Chapitre III. Laréévaluation libre

Le point sur « les autres réserves » :

Les comptes 115 enregistrent les réserves dotées en

vertu des dispositions statutaires ou contractuelles

(compte 1151) ou autres que la réserve légale

dotées en vertu des dispositions légales (compte

1155)