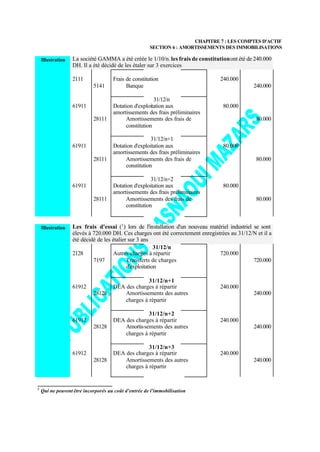

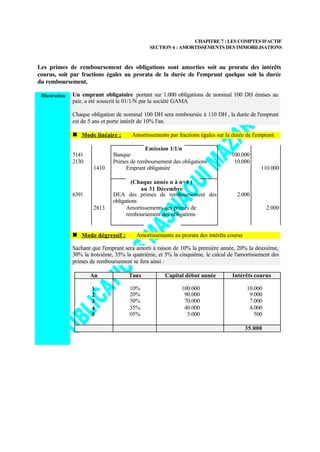

Le chapitre 7 traite de l'amortissement des immobilisations, définissant les processus d'amortissement et les méthodes de calcul. Il souligne l'importance de respecter des normes comptables et fiscales, ainsi que de corriger la valeur d'entrée des actifs selon leur dépréciation. Des exemples de calcul montrent les méthodes linéaire et dégressive, ainsi que la nécessité d'adapter le plan d'amortissement aux conditions changeantes d'utilisation.

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementseconomie-tube-160421121455-thumbnail.jpg?width=640&height=640&fit=bounds)