Télécharger en tant que PDF, PPTX

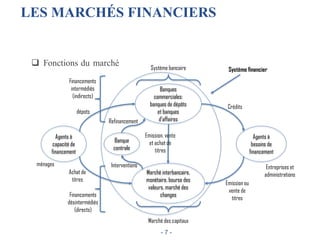

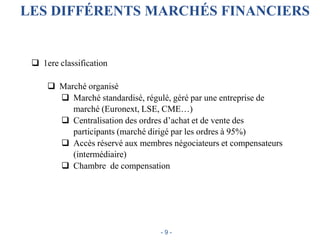

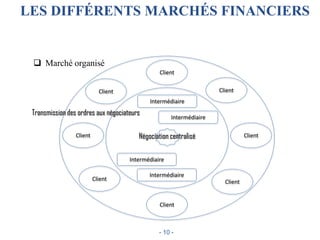

Le document présente une introduction à la finance de marché, décrivant les différents types de marchés financiers, les intervenants et les métiers associés. Il détaille les fonctions des marchés, les catégories de produits, ainsi que le rôle des différents acteurs tels que les traders, les gestionnaires de portefeuille, et les teneurs de marché. L'ensemble vise à fournir une compréhension globale des mécanismes qui régissent les transactions financières et la gestion des investissements.