Télécharger en tant que PDF, PPTX

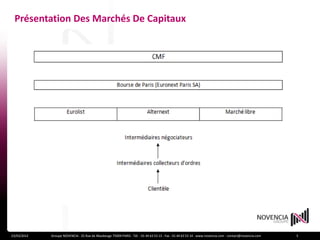

Le document présente les marchés de capitaux, y compris le marché monétaire, interbancaire, et financier, ainsi que leurs rôles dans la mise en relation des emprunteurs et prêteurs de capitaux. Il détaille les intervenants, comme les entreprises, les épargnants, et les investisseurs institutionnels, ainsi que la régulation effectuée par l'Autorité des marchés financiers (AMF). Enfin, il aborde la structure et les missions de l'AMF dans le cadre de la régulation financière en France.