![Page | 8

Le financement de l’activité économique représente le principal moteur de la croissance,

désormais les banques jouent un rôle essentiel dans le financement des économies,

essentiellement là où l’intermédiation financière est plus poussée, ce qui est le cas pour l’Europe

mais également pour le Maroc, alors que ce n’est pas le cas dans les autres pays où la

désintermédiation est plus poussée, notamment aux États-Unis.

Pierre angulaire de toute économie, les banques collectent des dépôts et octroient des crédits à

leurs clients. Elles jouent le rôle d’acteur majeur en termes de création monétaire et peuvent

donc représenter un risque systémique. Sur ceci, la place centrale qu’occupe les banques dans

le financement de l'économie et la menace de les voir en difficulté ne peuvent laisser insensibles

les pouvoirs publics2

.

Les autorités monétaires se retrouvent donc devant la nécessité d’organiser ce secteur à travers

une réglementation prudentielle censé inciter les banques à assumer les risques liés à leurs

activités.

La réglementation prudentielle désigne « un ensemble des mesures légales prises par les

autorités de supervision de la sphère bancaire et financière (Banques centrales, Organes de

réglementation et de contrôle, instances internationales de concertation et de consultation), et

dont la finalité est d'assurer le maintien de la stabilité de cette dernière » 3

.

La réglementation prudentielle peut être définie comme « un ensemble de règles régissant la

bonne conduite des banques afin d'éviter les faillites en cascade. Cette réglementation édicte

notamment des règles en matière de fonds propres minimums [et de liquidité] à détenir »4

.

Cette réglementation s'est développée au cours du temps à travers un certain nombre de

dispositions ayant modifié, supprimé d’anciennes règles, voire même institué de nouvelles

normes. L’objectif serait unique : militer en faveur d'une endurance et pérennité du marché

financier.

Alors que Bâle I était davantage focalisé sur la gestion du risque crédit, Bâle II a dû s'adapter à

des changements de financement illustrés par l'expansion des marchés financiers. En effet,

lorsque Bâle I ne prenait en compte qu’une partie du risque auquel s’expose une banque, il est

devenu évident que d'autres types de risques doivent être ajoutés, tels que le risque marché ou

le risque opérationnel.Seuls quelques années plus tard, cet accord s’est avérés être inefficaces

lors de la récente crise financière et la nécessité pour les régulateurs à inclure endettement et la

liquidité entre les domaines réglementés sont devenus évidents. Tout cela a conduit à la

naissance de Bâle III.

L’objectif général des nouvelles exigences bâloises est d’exercer une supervision prudentielle

qui rende possible la prévention des risques de faillites individuelles ainsi que le risque de

faillite de tout le système financier ou risque systémique.

2

http://www.memoireonline.com/11/10/4122/m_Limpact-de-la-reglementation-prudentielle-internationales-

sur-les-strategies-bancaires-cas-des0.html

3

Jézabel COUPPEY, « BANQUE -Supervision prudentielle », Encyclopædia Universalis

4

www.edubourse.com](https://image.slidesharecdn.com/final-160611145952/85/PFE-OPTIMISATION-DE-LA-PERFORMANCE-BANCAIRE-SOUS-CONTRAINTES-DE-BALE-III-9-320.jpg)

![Page | 19

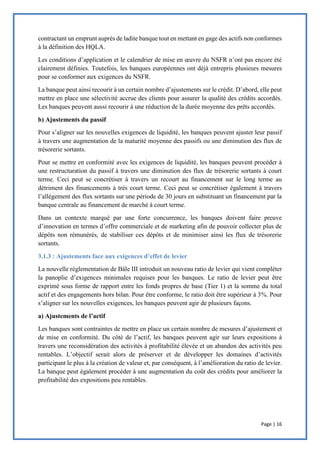

Elliott se base sur une méthodologie simple pour estimer l’impact probable de l’introduction de

nouvelles exigences minimales en fonds propres. Pour mesurer l’impact de la réglementation

prudentielle sur la performance des banques, Elliott développe une formule d’évaluation des

prêts, dite « Loan Pricing Formula ».

L’équation (1) reprend la formule développée par Elliott pour mesurer l’impact de

l’augmentation des exigences en fonds propres sur les différents paramètres de la banque :

𝐋 ( 𝟏 − 𝐭 ) ≥ (𝐄 × 𝐫𝐞) + [(𝐃 × 𝐫𝐝) + 𝐂 + 𝐀 − 𝐎)] × (𝟏 − 𝐭) (𝟏)

Avec:

L : taux d'intérêt effectif sur prêt

t : taux d’imposition

E : proportion (en %) de capitaux propres

finançant le prêt

D : proportion (en %) des dettes & dépôts

finançant le prêt (D = L – E)

re : taux de rendement exigé par les

investisseurs (ROE)

rd : taux d'intérêt effectif sur dettes & dépôts

C : spread sur crédit / coût du risque

A : dépenses administratives

O : autres revenus nets de dépenses liés au

prêt.

A partir de cette formule, Elliott suppose d’une manière simple que les taux sur prêts doivent

couvrir le coût du capital (ROE), le coût lié aux autres sources de financement, les pertes liées

au crédit et les frais administratifs.

Pour pouvoir déterminer l’impact sur le ROE des banques, nous pouvons transformer la formule

de telle sorte à obtenir une inéquation considérant d’une part le retour sur investissement des

actionnaires (re dans la formule) et les autres paramètres de l’autre part. A partir d’une simple

transformation, nous aboutissons à la formule (2) suivante :

𝐫𝐞 ≤

[𝐋 − (𝐃 × 𝐫𝐝) + 𝐂 + 𝐀 − 𝐎)] × (𝟏 − 𝐭)

𝐄

(𝟐)

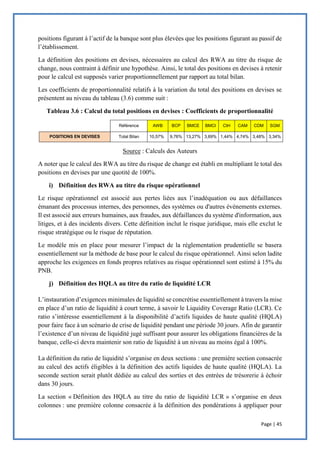

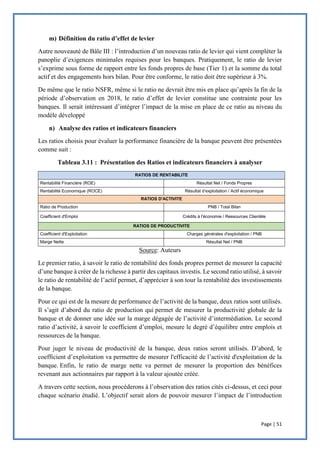

Le tableau (1.1) retrace l’impact d’une éventuelle augmentation des exigences minimales en

fonds propres sur le ROE de la banque

Tableau 1.1 : Impact des exigences en fonds propres sur le ROE

Source: Elliott et al. (FMI): Quantifying the Effects on Lending of Increased Capital

Requirements, 2009.](https://image.slidesharecdn.com/final-160611145952/85/PFE-OPTIMISATION-DE-LA-PERFORMANCE-BANCAIRE-SOUS-CONTRAINTES-DE-BALE-III-20-320.jpg)

Ce mémoire examine l'impact de la réglementation prudentielle de Bâle III sur la performance financière des banques marocaines. Il souligne les évolutions réglementaires passées et les ajustements nécessaires pour se conformer aux nouvelles exigences de Bâle III, tout en se concentrant sur l'évaluation de ces modifications. L'étude vise à démontrer comment la réglementation peut influencer la performance financière des institutions bancaires dans le contexte marocain.

![[MFE ISCAE] Audit fiscale des entreprises hôtelières au Maroc.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mfeiscaeauditfiscaledesentrepriseshteliresaumaroc-230121144047-682a2d5e-thumbnail.jpg?width=640&height=640&fit=bounds)