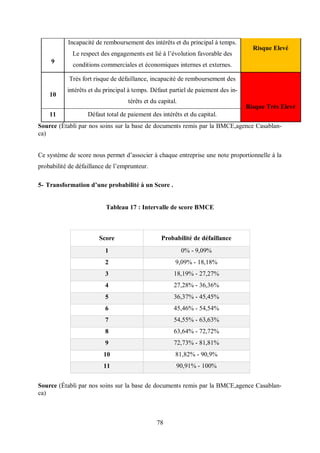

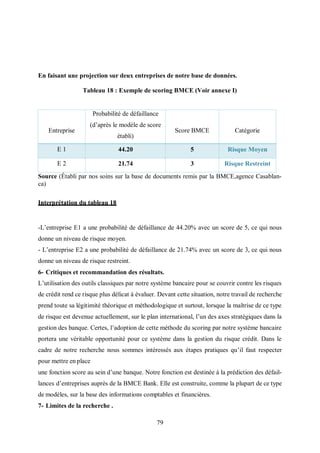

Ce mémoire de recherche aborde la maîtrise des risques de crédit bancaire, en se concentrant sur la méthode de scoring, à travers une étude empirique sur 75 entreprises clientes de la BMCE Bank of Africa. Il souligne que cette méthode, encore peu connue au Maroc, est essentielle pour une gestion efficace du risque de crédit, surtout à la lumière des récents échecs des grandes banques internationales. Le document se divise en parties théoriques et empiriques, traitant des normes de gestion de risques et des méthodes d'évaluation, comme la régression logistique.

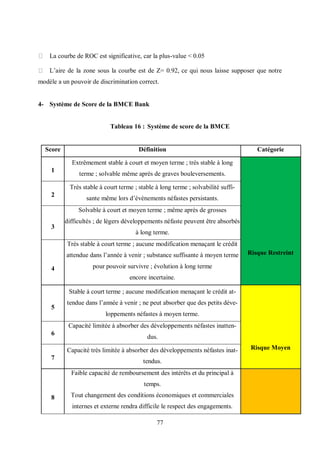

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)