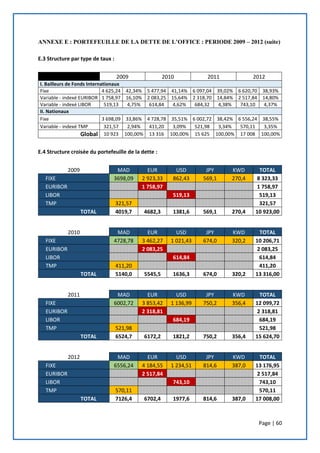

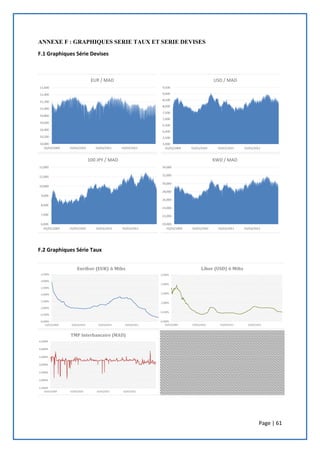

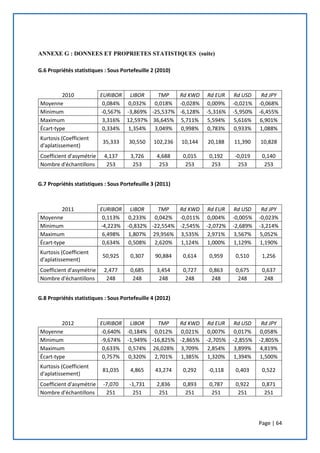

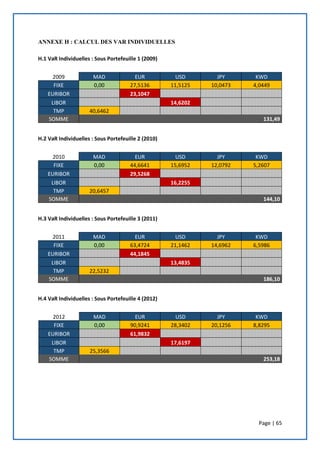

Le document présente un rapport de stage sur la valorisation du risque de marché dans les portefeuilles de dette, en mettant l'accent sur l'importance de la quantification des risques financiers et la nécessité d'une gestion proactive pour garantir la rentabilité des entreprises. Il aborde également la fonction financière comme un outil stratégique pour maximiser la valeur de l'entreprise tout en minimisant les risques liés à l'endettement. Enfin, le rapport se compose de sections théoriques et pratiques, soulignant des études de cas relatives à l'évaluation des risques dans une entreprise d'accueil spécifique.

![Page | 20

𝜎 𝑝

2

= 𝑉𝑎𝑟𝑝 = 𝑤𝑥

2

𝜎𝑥

2

+ 𝑤 𝑦

2

𝜎 𝑦

2

+ 2 𝑤𝑥 𝑤 𝑦 𝑐𝑜𝑣 (𝑥, 𝑦)

Avec 𝑤𝑥 et 𝑤 𝑦 respectivement poids des deux titres X et Y dans le portefeuille.

Si la covariance se rapproche de 0, nous pouvons dès lors affirmer que les deux séries de variables sont

indépendantes. De manière contraire, plus celle-ci sera élevée plus le lien de dépendance sera fort.

2.1.6. Le coefficient de corrélation et la mesure du risque d’interdépendance entre titres :

La mesure de la corrélation vient compléter la principale innovation introduite par Markowitz pour

mesurer le risque d’un portefeuille d’actifs via la distribution multi-variée en considérant la structure

d’interdépendance qui existe entre les variables. Si l’ordre de grandeur de la covariance ne permet pas

de conclure quant à l’ampleur de l’interdépendance entre les valeurs, le coefficient de corrélation,

ramène la covariance sur une échelle [ -1 ; +1 ] et constitue une mesure plus intuitive de niveau de

dépendance entre les valeurs.

Le coefficient de corrélation linéaire (aussi appelé coefficient de Pearson) peut être mesuré comme suit :

𝜌 ( 𝑥, 𝑦) =

𝑐𝑜𝑣 (𝑥, 𝑦)

𝜎𝑥 𝜎 𝑦

Normalement, la corrélation linéaire ne peut être utilisée comme mesure d’interdépendance que dans le

cas des distributions elliptiques, comme la distribution t-Student ou la distribution normale. Ceci dit,

des travaux ont pourtant démontré que le modèle de la variance-covariance demeure applicable même

dans le cas des distributions non elliptiques sous réserve de sous-estimation des évènements extrêmes.

2.1.7. Le coefficient Bêta et la mesure du risque de marché :

A partir des années soixante, le concept du Bêta (β) comme mesure de risque commence à gagner du

terrain par rapport à l’approche traditionnelle introduite par H. Markowitz. Introduite par W. Sharpe en

1963, cette mesure essaye d’attribuer les fluctuations de rendements à des facteurs communs affectant

l’ensemble du marché en parallèle avec des causes spécifiques à la firme.

Mathématiquement, le Bêta (β) d’une valeur donnée peut être exprimé comme suit :

𝛽 =

𝑐𝑜𝑣 (𝑅𝑖, 𝑅 𝑚)

𝜎 𝑚²

Avec :

𝑅𝑖 : Rendement du titre i 𝑅 𝑚 : Rendement du marché 𝜎 𝑚

2

: Variance des rendements du marché

Le Bêta (β) permet donc d’établir une comparaison entre les rendements d’un titre financier par rapport

aux rendements du marché sur lequel il est côté ou par rapport à son indice de référence.

Si le Bêta (β) d’un titre ou d’un portefeuille est égal à 1, ceci veut dire que les variations de rendement

du titre/portefeuille vont suivre exactement les variations de rendement du marché. De manière

contraire, un Bêta (β) égal à -1 démontre que la valeur du titre/portefeuille financier va varier avec la

même intensité que celui du marché dans le sens inverse.

2.2. Analyses spécifiques du risque de marché :

Nous nous intéressons dès lors aux méthodes d’analyses spécifiques à chaque type de risque de marché.

Il serait dès lors nécessaire de présenter les différentes méthodes spécifiques à la mesure du risque de

taux ou encore du risque de change.](https://image.slidesharecdn.com/rapportdestage-onee-youcefbenchicouvf-160510235031/85/Rapport-de-stage-La-Value-at-Risk-ou-la-quantification-du-risque-de-marche-relatif-au-portefeuille-de-la-dette-ONEE-Branche-Eau-21-320.jpg)

![Page | 54

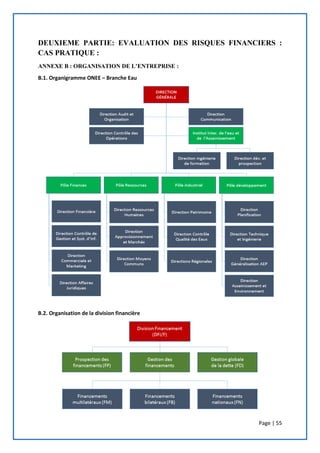

PREMIERE PARTIE: FINANCEMENT PAR ENDETTEMENT ET

GESTION DES RISQUES FINANCIERS

ANNEXE A : LES MOMENTS DE DISTRIBUTION COMME MESURE DE LA NORMALITE :

L'analyse des risques passe essentiellement par l'étude de deux autres moments de la distribution, à

savoir le coefficient d'asymétrie (Skewness) et l'indice d'aplatissement (Kurtosis). A travers l’histoire

de la finance, une loi statistique s’est imposée pour expliquer les risques liés aux instruments

financiers: la loi normale ou loi de Gauss qui repose sur le théorème central limite et impose le cadre

moyenne-variance. Traditionnellement, les outils de gestion des risques posent l'hypothèse de la

normalité des rendements, symétrique et avec des queues de distribution peu épaisses. Pour que la

normalité de la distribution soit vérifiée, il faudra que le résultat de ces deux moments respecte un

certain nombre de normes.

a) Le coefficient d’asymétrie (Skewness)

Le coefficient d’asymétrie (Skewness) permet d’identifier et de mesurer le degré d’asymétrie de

la distribution. Normalement, une loi normale possède un coefficient d'asymétrie égal à 0. Ainsi,

elle est symétrique par rapport à sa moyenne.

En considérant un taux de rentabilité 𝑅𝑖, le coefficient d’asymétrie peut être exprimé

mathématiquement comme suit :

𝑚3 = 𝐸[[𝑅𝑖 − 𝐸(𝑅)]3

]

b) Le coefficient d'aplatissement (Kurtosis)

Le coefficient d’aplatissement (Kurtosis) est un coefficient qui permet d’avoir une idée sur la

forme de la courbe de distribution. Sous les conditions d'une loi normale, le coefficient en

question serait égal à 3. Le coefficient peut être exprimé mathématiquement comme suit :

𝑚4 = 𝐸[[𝑅𝑖 − 𝐸(𝑅)]4

]

De manière générale, l'épaisseur des queues de distribution est calculée avec le degré d'excès du

coefficient d’aplatissement, 𝑘. En considérant 𝜎 (𝑅) comme écart-type de la série, cette

grandeur peut être exprimée comme suit :

𝑘 = 𝐸 [ [

𝑅𝑖 − 𝐸(𝑅)

𝜎 (𝑅)

]

4

] − 3](https://image.slidesharecdn.com/rapportdestage-onee-youcefbenchicouvf-160510235031/85/Rapport-de-stage-La-Value-at-Risk-ou-la-quantification-du-risque-de-marche-relatif-au-portefeuille-de-la-dette-ONEE-Branche-Eau-55-320.jpg)

![Finance par-[-www.heights-book.blogspot.com-]](https://cdn.slidesharecdn.com/ss_thumbnails/finance-par-www-161016123652-thumbnail.jpg?width=640&height=640&fit=bounds)