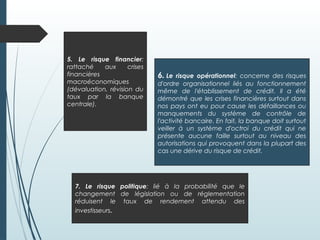

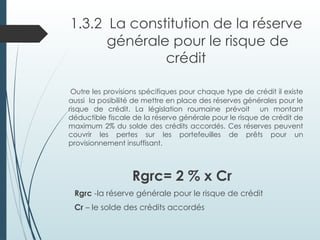

Le document traite du risque de crédit, définissant divers types tels que le risque de contrepartie et le risque de liquidité, et expliquant la politique de crédit des banques. Il aborde la gestion du risque de crédit avant et après la survenue de défauts, avec une attention particulière à l'évaluation de la capacité de remboursement des emprunteurs. Les procédures suggérées pour limiter le risque comprennent la diversification des investissements et l'établissement de normes internes et externes.

![Finance par-[-www.heights-book.blogspot.com-]](https://cdn.slidesharecdn.com/ss_thumbnails/finance-par-www-161016123652-thumbnail.jpg?width=640&height=640&fit=bounds)