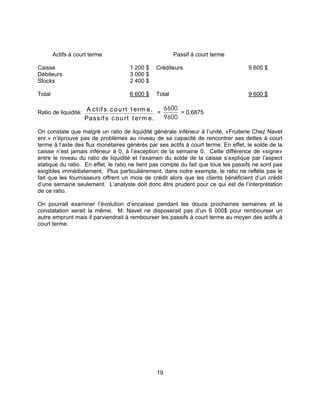

Télécharger pour lire hors ligne

Ce document pédagogique aborde la mesure et l'analyse du risque d'insolvabilité des entreprises, en se concentrant sur l'endettement, la liquidité et la couverture du fardeau de la dette. Il explore les causes de l'insolvabilité et présente des modèles de prévision de la faillite, mettant en avant l'importance des ratios financiers pour évaluer un potentiel risque d'insolvabilité. Enfin, il souligne que des évaluations précoces sont cruciales pour éviter la faillite et la liquidation des entreprises.

![Finance par-[-www.heights-book.blogspot.com-]](https://cdn.slidesharecdn.com/ss_thumbnails/finance-par-www-161016123652-thumbnail.jpg?width=640&height=640&fit=bounds)