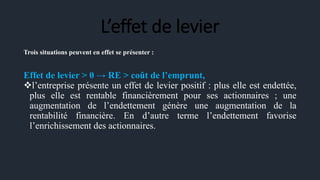

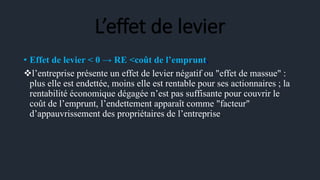

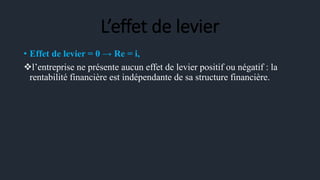

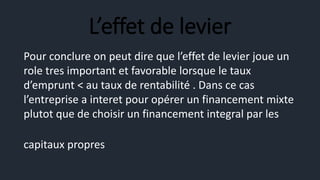

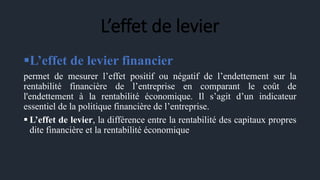

Le document traite de l'analyse du bilan financier et de l'effet de levier, soulignant l'importance de ce bilan pour évaluer la solvabilité et la liquidité d'une entreprise. Il explique les retraitements nécessaires pour obtenir une image précise du patrimoine réel et aborde l'effet de levier qui peut être positif, négatif ou neutre en fonction de la rentabilité par rapport au coût de l'emprunt. Enfin, il conclut que l'effet de levier est bénéfique lorsque le taux d'emprunt est inférieur au taux de rentabilité.

![L’effet de levier

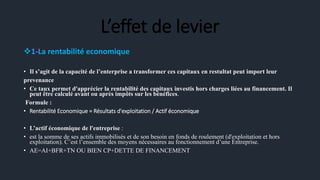

2-la rentabilité financière

La rentabilité financière est la rentabilité calculée au niveau des seuils de

capitaux propres mise à la disposition de l’entreprise par les associés.

Il mesure la rentabilité des seuls capitaux propres. Il intéresse surtout les

apporteurs de capitaux.

Il peur être calculé avant ou après impôts sur les bénéfices

Rentabilité financière = Résultat net / Capitaux propres

Rf = [ Re + (Re – i) x D/CP] (1- IS)](https://image.slidesharecdn.com/diagnosticpresentation-221228182723-b32450a1/85/APPROCHE-Financier-pptx-24-320.jpg)