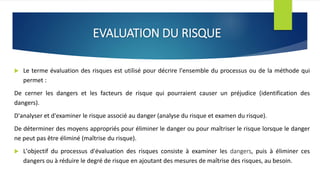

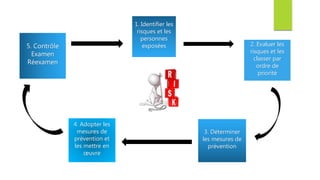

Ce document traite de la gestion des risques dans le contexte des banques, en définissant le risque, l'incertitude et les différentes approches pour évaluer et gérer les risques. Il souligne également les spécificités des risques aux banques participatives, notamment les risques liés aux opérations de financement et à la gestion des biens. Enfin, il conclut en soulignant l'importance d'une gestion efficace des risques pour la réussite et la pérennité des institutions bancaires.

![[Gestion des risques et conformite] mettre en place une demarche erm](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitemettreenplaceunedemarcheerm-130314121121-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)