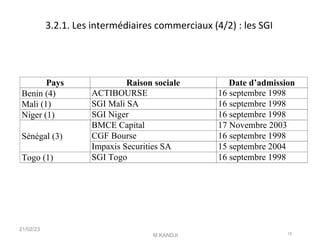

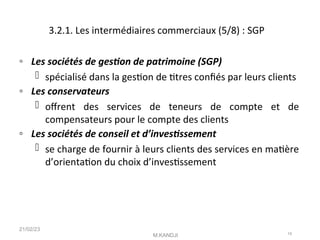

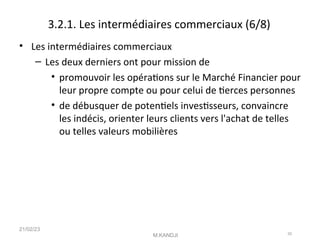

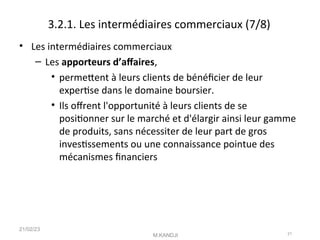

Le document aborde les besoins de financement des États, sociétés et ménages, expliquant comment le trésor public et les ressources des entreprises jouent un rôle crucial dans ce processus. Il détaille également le fonctionnement des marchés financiers, incluant la typologie des intermédiaires et les mécanismes permettant de mobiliser les capitaux. Enfin, il décrit l'organisation des marchés financiers et les différents acteurs impliqués dans la gestion des investissements et le financement des activités économiques.