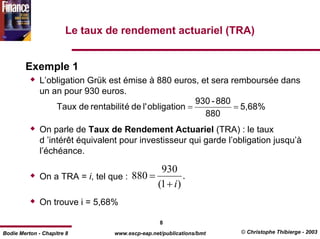

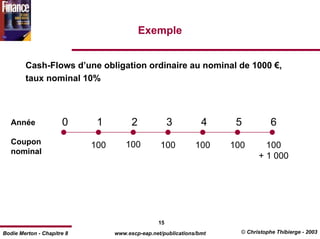

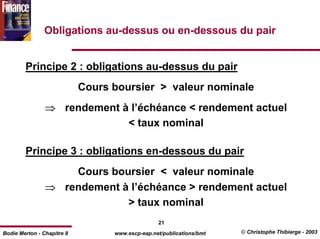

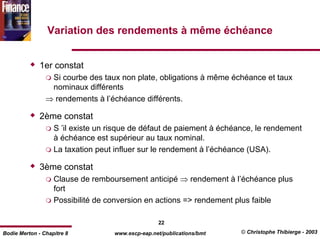

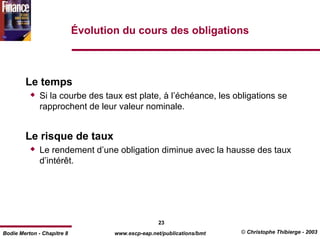

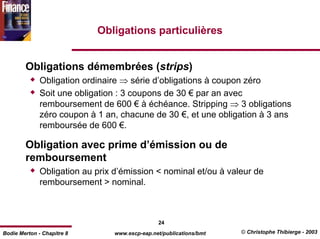

Le chapitre 8 traite de l'évaluation des obligations, en se concentrant sur les contrats à revenus fixes et les obligations zéro coupon. Il explique les méthodes d'actualisation des flux monétaires et comment déterminer la valeur actuelle d'une obligation en fonction de taux d'intérêt différents, ainsi que le concept de taux de rendement actuariel. Enfin, il décrit différentes situations de marché concernant les obligations au pair, au-dessus ou en dessous du pair.