![Combinaison d ’un actif risqué

et d ’un actif sans risque

Formule de la droite de couple risque-rentabilité :

w soit w la proportion investie en actif risqué, (1-w) la proportion

investie en actif sans risque

w Soit E(ra) l ’espérance de rentabilité de l’action risquée, E(rp)

l ’espérance de rentabilité du portefeuille, rf le taux sans risque

E(rp) = wE(ra) + (1-w) rf

E(rp) = rf + w. [ E(ra) - rf ]

Chaque portefeuille rapporte le taux sans risque,

plus une prime de risque = (pondération x prime de risque de l’actif risqué)

Exemple : pondération w du portefeuille qui rapporte du 10 % ?

10% = 6% + w. [ 12% - 6% ] ⇔ w = (10% - 6%) / (12% - 6%) = 66,7%

8

Bodie Merton Thibierge - Chapitre 12 http://www.escp-eap.net/publications/bmt © Christophe Thibierge - 2001](https://image.slidesharecdn.com/chapitre12choixdunportefeuilletransparents-13305313830142-phpapp02-120229100927-phpapp02/85/Chap-9-Choix-Dun-Portefeuille-8-320.jpg)

![Combinaison d ’un actif risqué

et d ’un actif sans risque

Rappel

w on a la formule de la droite de couple risque-rentabilité (rentabilité

du portefeuille constitué d ’un actif risqué et d ’un actif sans risque)

E(rp) = rf + w. [ E(ra) - rf ] (1)

w Quel est l ’écart-type du portefeuille ?

σp = w. σa + (1 - w) . 0

σp = w. σa

w Comme on a w = σp / σa, en remplaçant dans l ’équation (1), on a :

E ( rp ) − r f

E ( rp ) = r f + ⋅σ p

σa

9

Bodie Merton Thibierge - Chapitre 12 http://www.escp-eap.net/publications/bmt © Christophe Thibierge - 2001](https://image.slidesharecdn.com/chapitre12choixdunportefeuilletransparents-13305313830142-phpapp02-120229100927-phpapp02/85/Chap-9-Choix-Dun-Portefeuille-9-320.jpg)

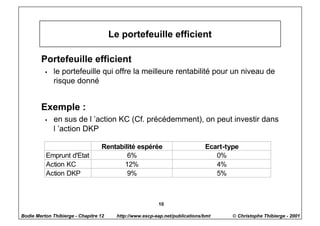

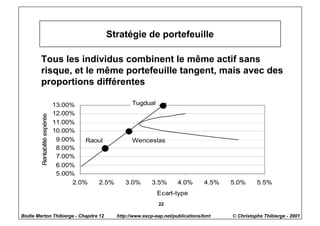

Le chapitre 12 aborde le choix et l'optimisation d'un portefeuille d'investissement, notamment à travers la combinaison d'actifs risqués et d'actifs sans risque. Il souligne l'importance des préférences individuelles et des degrés de tolérance au risque, ainsi que l'arbitrage entre rentabilité et risque. Les portefeuilles efficaces sont ceux qui offrent la meilleure rentabilité pour un niveau de risque donné, en utilisant des principes tels que la droite de couple risque-rentabilité.

![Le marché du travail au maroc défis et opportunités[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lemarchdutravailaumaroc-dfisetopportunits1-180118113852-thumbnail.jpg?width=640&height=640&fit=bounds)