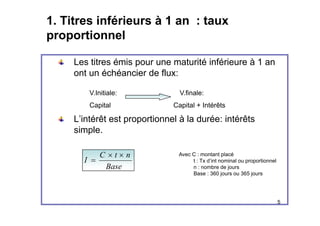

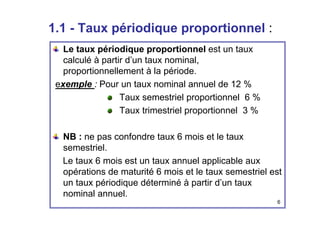

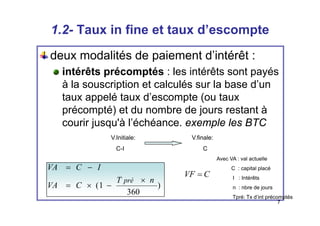

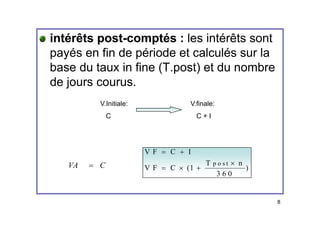

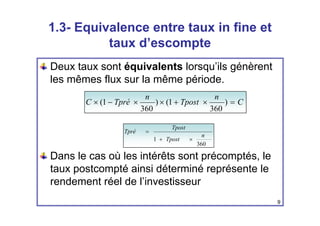

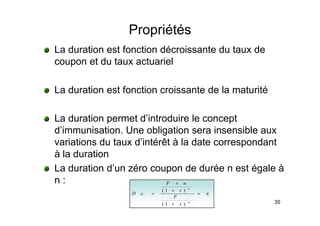

Le document traite de la gestion obligataire, en examinant la relation entre taux et prix des titres à court et long terme, ainsi que l'évaluation et la valorisation des obligations. Il explique différents types de taux d'intérêt, tels que le taux proportionnel et le taux in fine, ainsi que des méthodes de calcul pour déterminer la valeur actuelle et future des titres. De plus, il aborde la notion de maturité, de sensibilité au risque de taux d'intérêt et d'autres aspects importants dans le cadre de l'investissement obligataire.