Ce document fournit un guide théorique et pratique sur les mathématiques financières, axé sur le calcul des intérêts simples et composés, et leur application dans le secteur tertiaire. Il présente des méthodes de calcul, des définitions et des exemples pratiques pour aider les stagiaires à appliquer les principes des mathématiques financières. L'objectif principal est de permettre aux stagiaires de démontrer leur compétence en appliquant ces concepts dans divers contextes professionnels.

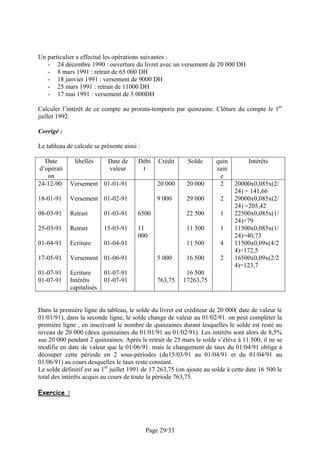

![a

a

An

i

0

1 2

n

An apparaît comme étant la somme des valeurs acquises par chacun des versements.

Versement

1

a (1 + i) n – 1

2

a (1 + i) n – 2

…..

………

n–2

a (1 + i) 2

n–1

a (1 + i)

n

D'où

Valeur acquise

a

An = a + a (1 + i) + a (1 + i)2 + … + a (1 + i)n - 1

An = a [1 + (1 + i) + (1 + i)2 + … + (1 + i)n - 1]

On sait que 1 + q + q2 + … + qn – 1 = q n – 1 (avec q ≠ 1)

q–1

en posant

q = (1 + i) on trouve

An = a (1 + i)n – 1

(1 + i) – 1

Ou encore

An = a (1 + i)n – 1

i

Remarque :

1- ici le nombre n indique à la fois l'époque à laquelle on évalue la suite d'annuité et le

nombre de versements.

2- on applique cette formule quand on se situe au moment du dernier versement.

An = a (1 + i)n – 1

i

Page 15/33

e](https://image.slidesharecdn.com/math-financier-121010134129-phpapp01-131214021835-phpapp01/85/Math-financier-121010134129-phpapp01-15-320.jpg)

![[003850]](https://cdn.slidesharecdn.com/ss_thumbnails/003850-170319140638-thumbnail.jpg?width=640&height=640&fit=bounds)