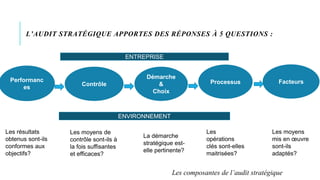

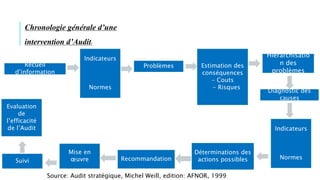

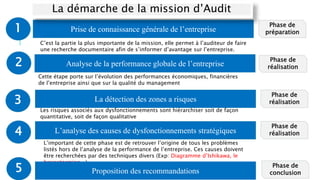

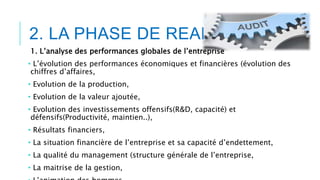

L'audit stratégique permet d'évaluer la performance et la pertinence des stratégies d'une entreprise en suivant une méthodologie en trois phases : préparation, réalisation et conclusion. Il s'intéresse à divers facteurs, notamment les performances économiques, les risques de dysfonctionnements et les recommandations pour corriger les problèmes identifiés. L'objectif principal est d'assurer que la stratégie de l'organisation est correctement suivie et ajustée si nécessaire.