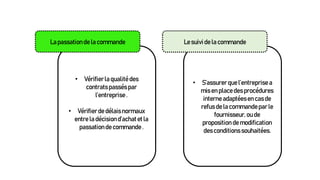

Le document traite de l'audit du cycle d'achat à l'Université Mohammed V de Rabat, en insistant sur les étapes de planification, de réalisation et de conclusion. Il examine les procédures d'achat, la sélection des fournisseurs, et les contrôles internes visant à minimiser les risques liés aux achats. Des recommandations sont formulées pour améliorer efficacité et conformité dans ce processus.

![GHUPSSD contrôle audit.ppt [Enregistrement automatique]](https://cdn.slidesharecdn.com/ss_thumbnails/68e46d4b-9eb3-42fd-a824-f1c6affd946a-170106115328-thumbnail.jpg?width=640&height=640&fit=bounds)