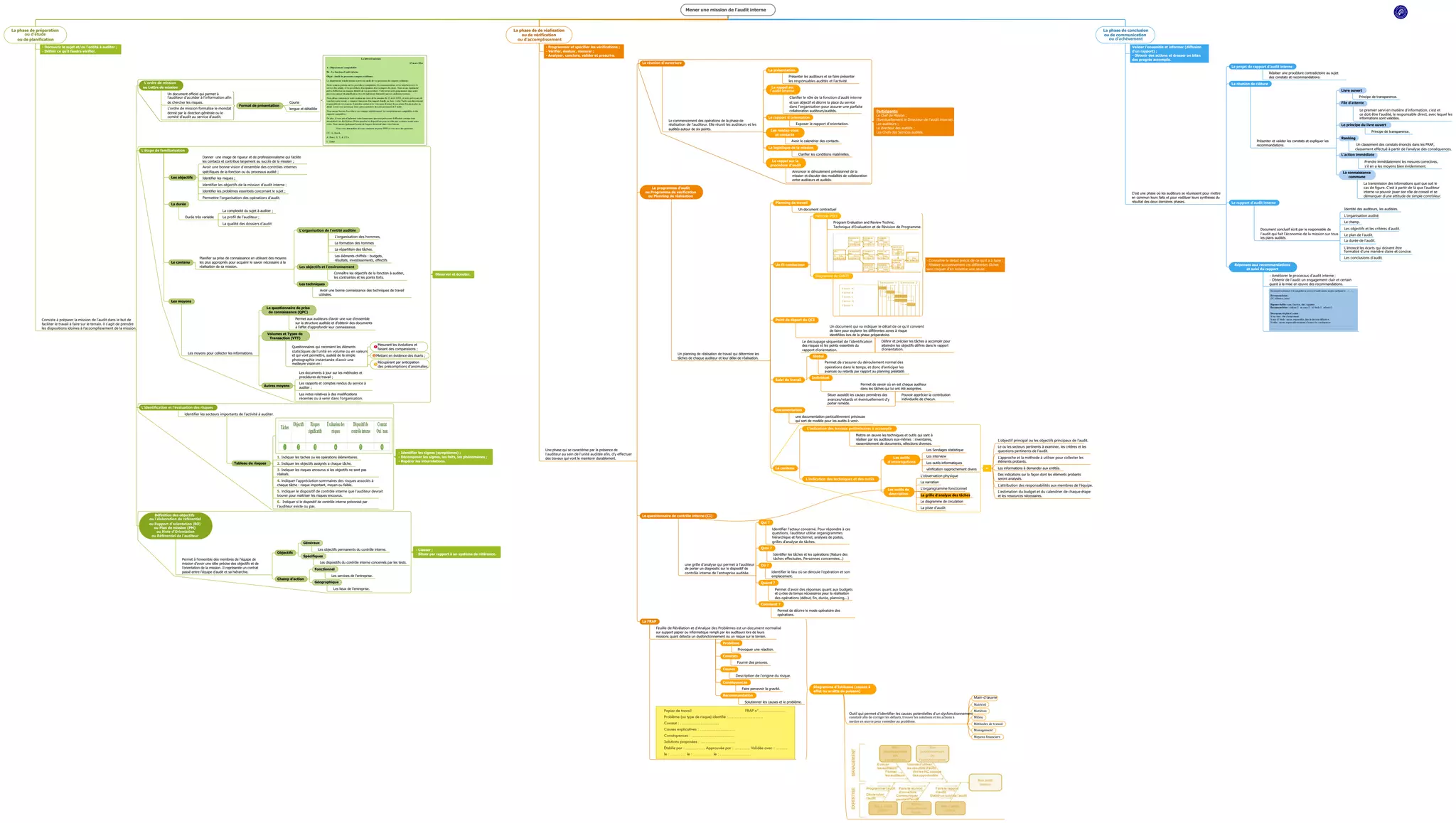

Le document décrit les étapes et les processus impliqués dans la réalisation d'une mission d'audit interne, incluant la préparation, la vérification, et la communication des résultats. Il souligne l'importance de l'organisation, de la planification, et de la collaboration entre auditeurs et audités, ainsi que la nécessité d'identifier et d'évaluer les risques associés. Enfin, il met en avant l'utilisation de divers outils et techniques pour assurer l'efficacité de l'audit et la transparence des informations.