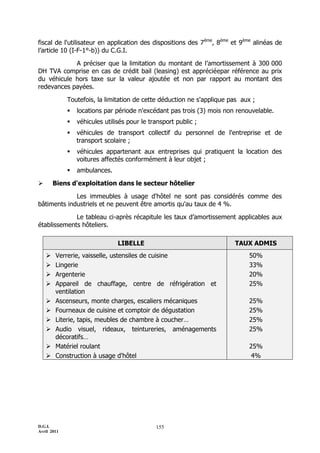

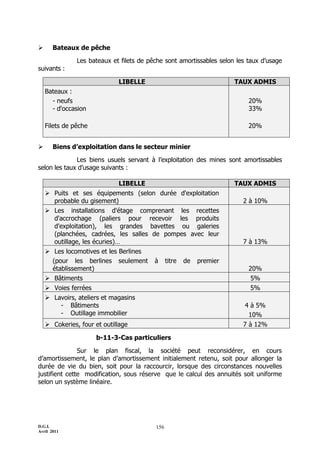

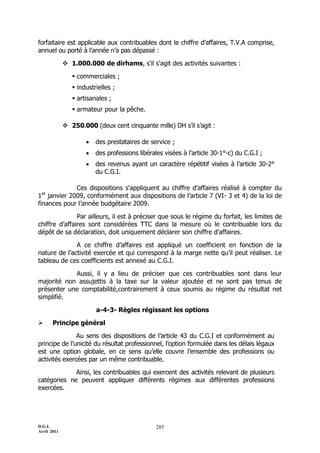

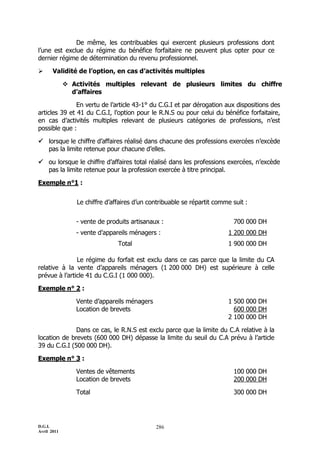

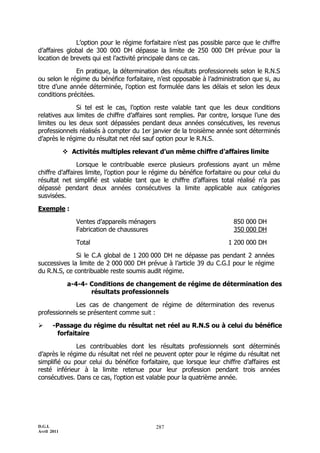

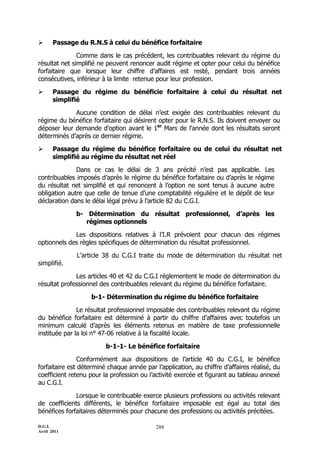

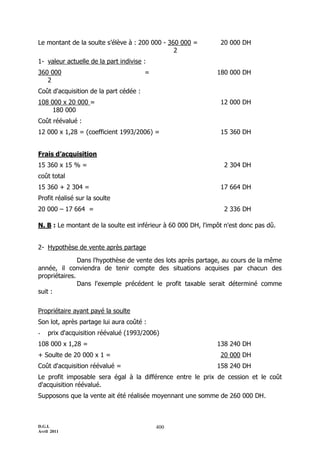

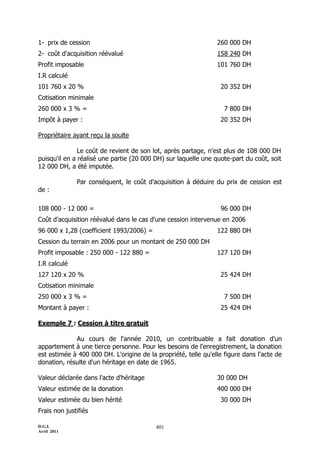

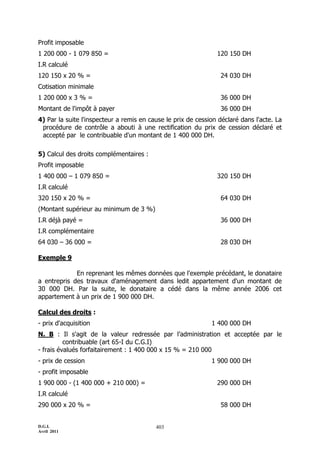

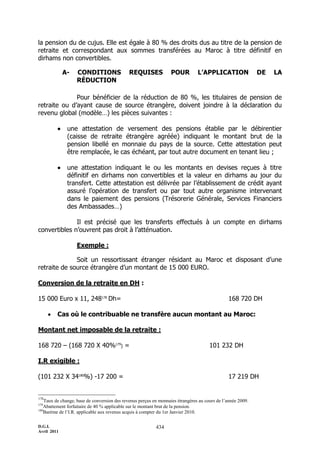

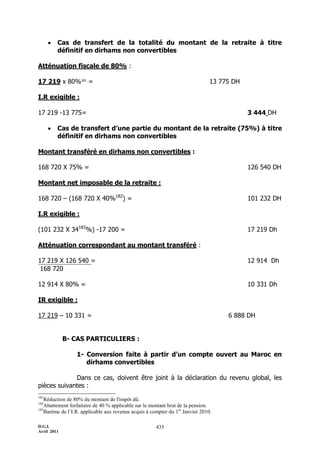

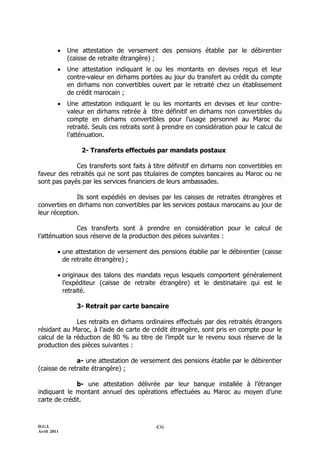

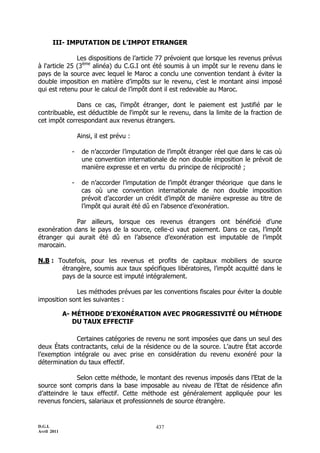

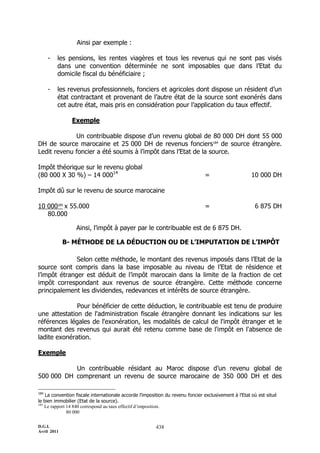

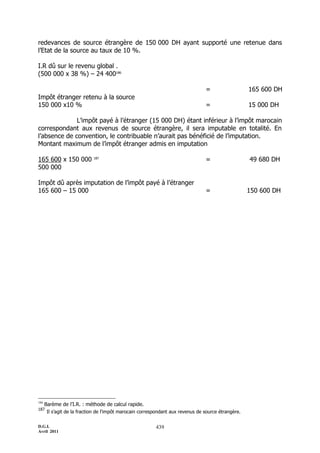

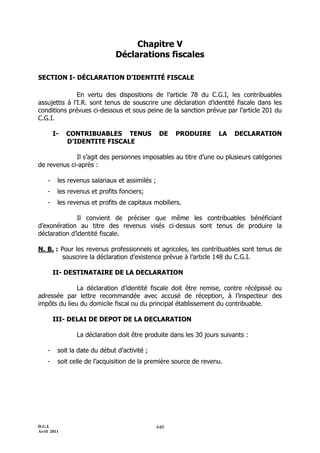

Téléchargé 110 fois

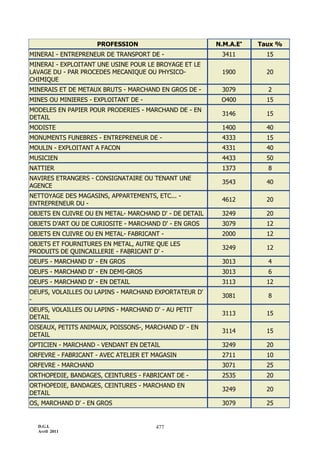

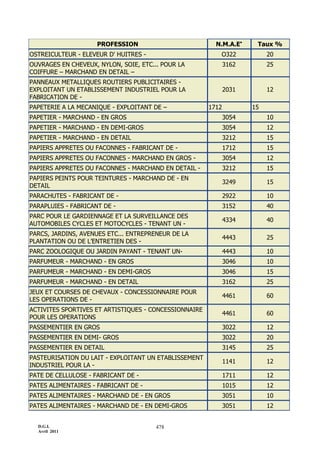

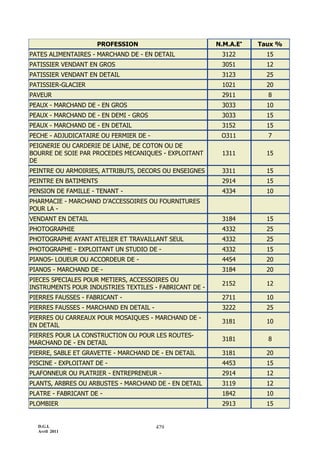

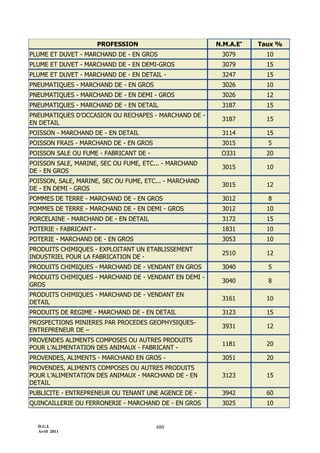

La note circulaire n° 717 du Royaume du Maroc présente le code général des impôts, détaillant les règles d’assiette et de recouvrement pour les impôts sur les sociétés, l'impôt sur le revenu, et la taxe sur la valeur ajoutée. Elle souligne les efforts d'harmonisation et de simplification des textes fiscaux, et décrit les obligations et droits des contribuables ainsi que les procédures fiscales. Cette réforme vise à moderniser le système fiscal marocain en rassemblant des dispositions variées en un seul document cohérent.