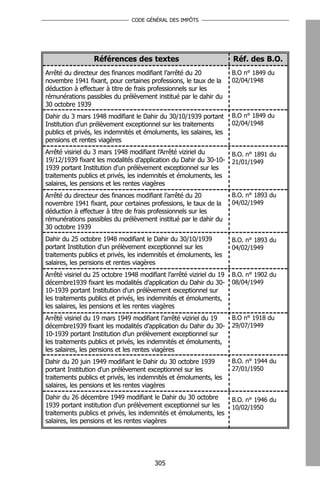

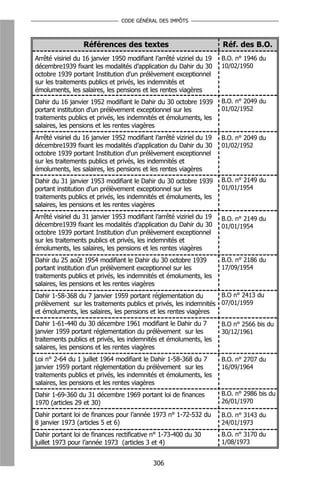

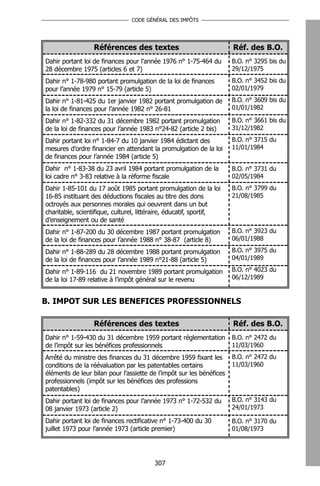

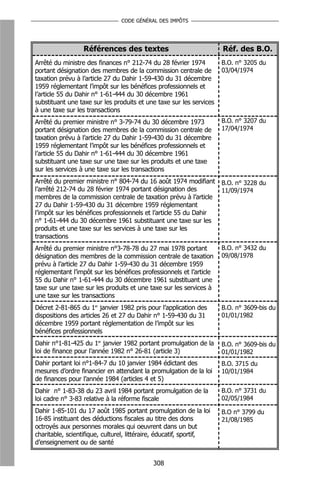

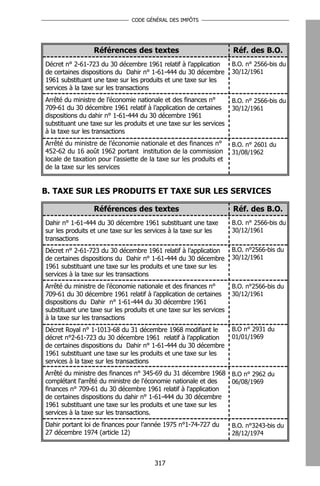

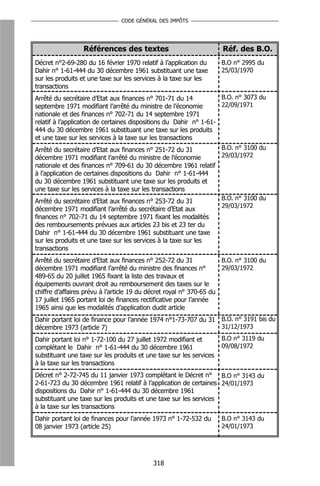

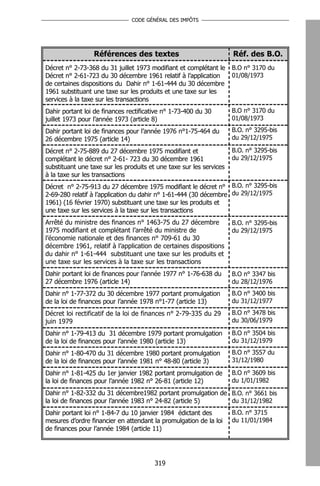

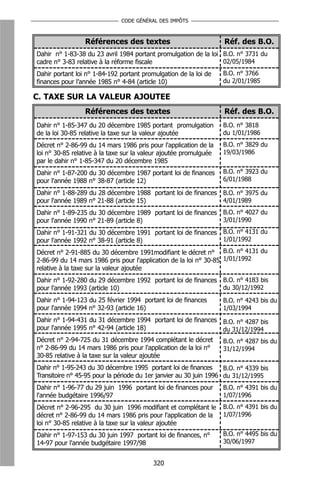

Téléchargé 43 fois

Le document présente le Code général des impôts du Maroc, institué en 2007, visant à moderniser l'environnement fiscal pour les investisseurs par la codification des mesures fiscales. Il regroupe les règles d'assiette, de recouvrement et de procédure pour divers impôts, tout en offrant une meilleure visibilité et accessibilité du système fiscal national. La version de 2009 actualise celle de 2008 en introduisant des modifications et en codifiant les dispositions fiscales pertinentes.