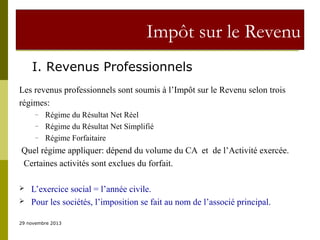

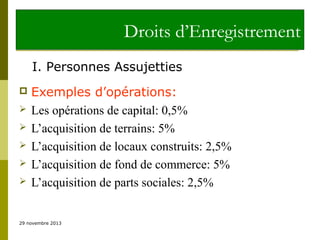

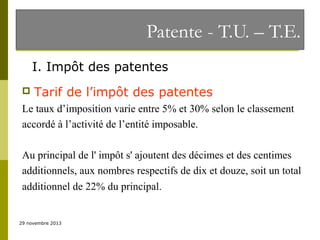

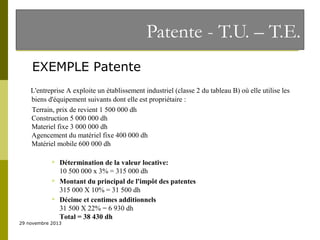

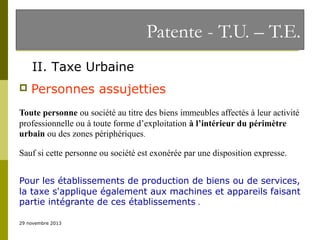

Téléchargé 636 fois

![Taxe sur la Valeur Ajoutée

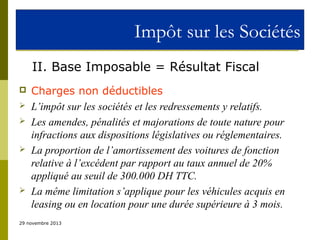

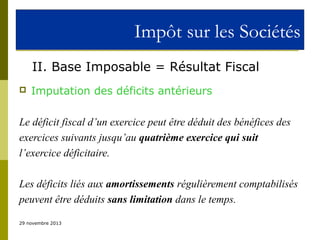

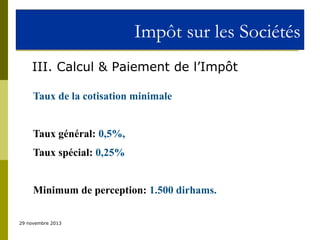

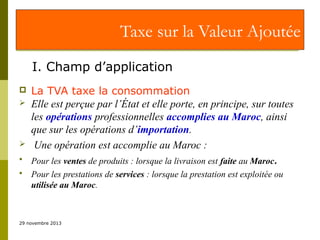

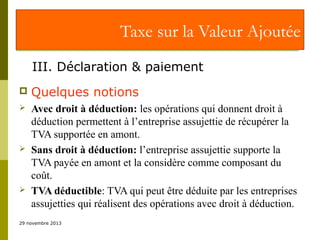

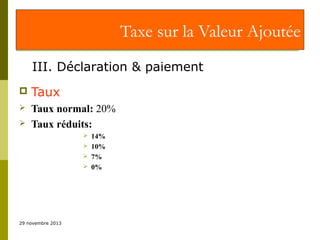

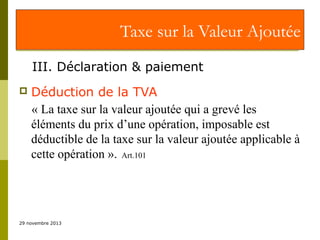

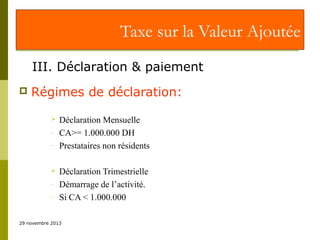

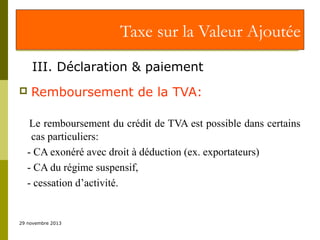

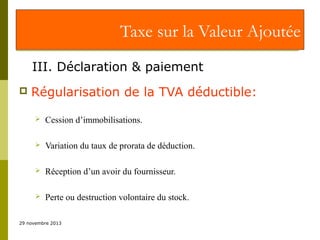

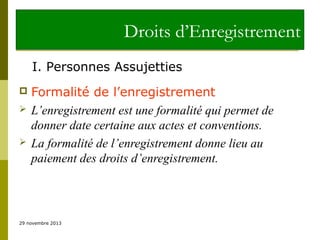

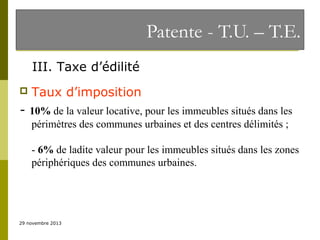

III. Déclaration & paiement

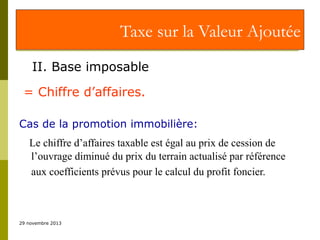

Prorata de déduction:

CA [(taxable + exonéré) avec droit à déduction] TTC

_______________________________________________________________________________________

CA [(taxable + exon.) avec dr. à déd] TTC + CAsans dr.à d. +CA hors champ

29 novembre 2013](https://image.slidesharecdn.com/droitfiscalaumaroclis-131129110303-phpapp01/85/Droit-fiscal-au-maroc-l-is-45-320.jpg)

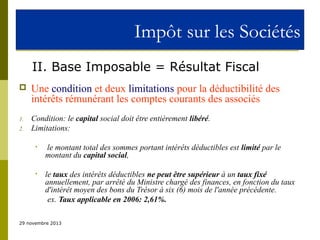

Le document traite du droit fiscal lié à l'impôt sur les sociétés, en expliquant les conditions de déductibilité des charges, y compris les charges d'exploitation, financières et non courantes. Il présente également les bases imposables et les modalités de calcul de l'impôt, ainsi que des dispositions spécifiques concernant les produits imposables et non imposables. Enfin, il aborde la taxe sur la valeur ajoutée, son champ d'application, et les principes de déclaration et de paiement.

![Impôt+sur[1]..L’I.R. applicable aux revenus professionnels](https://cdn.slidesharecdn.com/ss_thumbnails/imptsur1-251213204309-ec10ab42-thumbnail.jpg?width=640&height=640&fit=bounds)