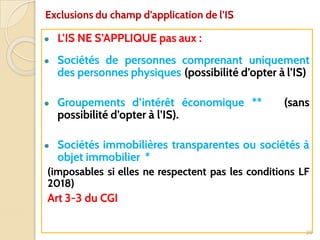

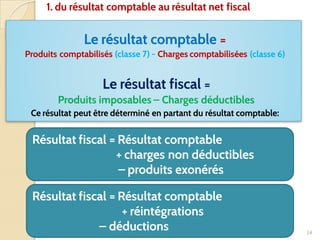

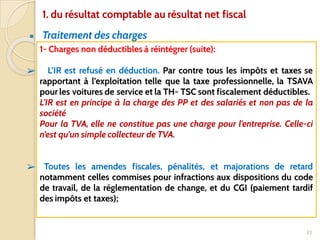

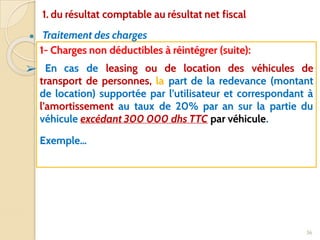

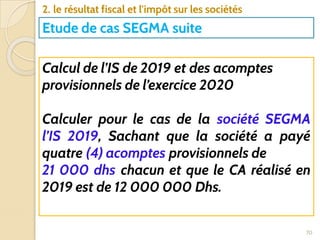

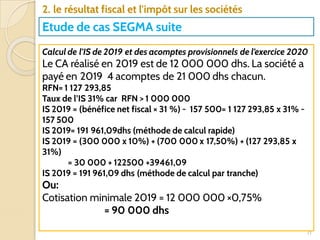

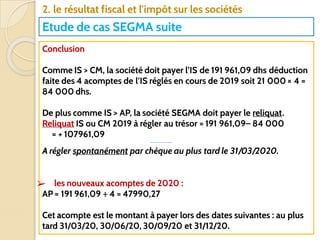

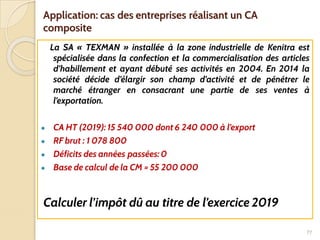

Le chapitre 2 traite de l'impôt sur les sociétés, expliquant son champ d'application, les différences entre le résultat comptable et le résultat fiscal, ainsi que les méthodes de calcul de l'impôt à payer. Il définit les catégories de personnes morales soumises à cet impôt et les exclusions qui s'appliquent. Ce document pédagogique vise à préparer les étudiants à maîtriser les notions essentielles liées à la fiscalité des entreprises.

![63

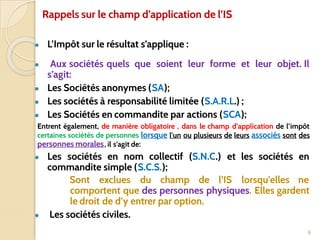

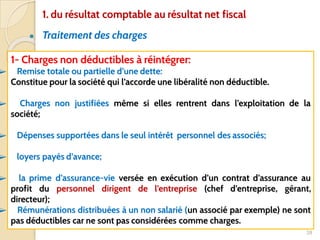

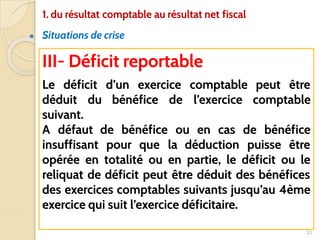

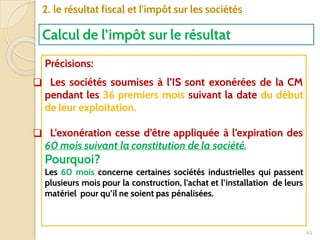

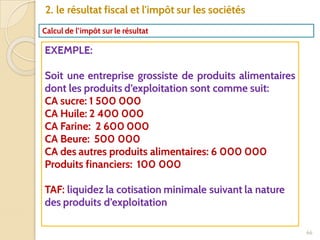

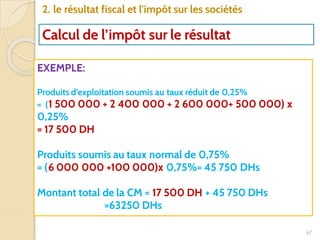

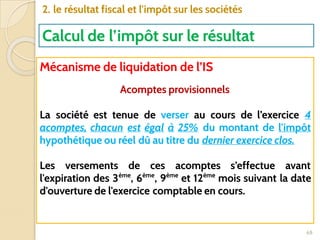

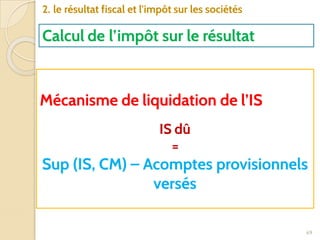

2. le résultat fiscal et l'impôt sur les sociétés

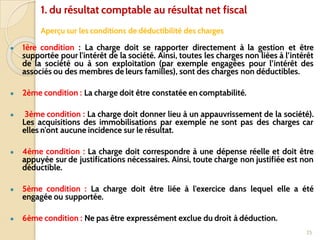

Calcul de l’impôt sur le résultat

Mécanisme de liquidation de l’IS

IS = Taux x Bénéfice fiscal net

(appliquer l’une des deux méthodes)

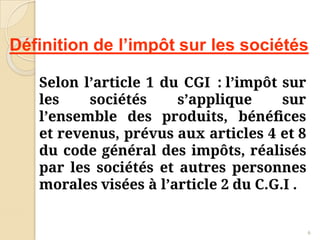

Le montant de l’IS dû ne peut être inférieur, pour chaque exercice, quel que

soit le résultat fiscal de la société concernée, à une cotisation minimale.

CM= [CA HT + autres produits d’exploitations + produits financiers

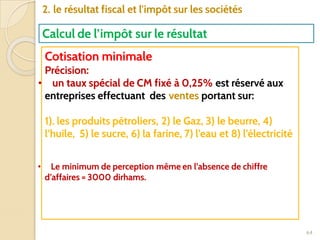

bruts ** + subventions et dons reçues + produits non courants ***] ×

0.75%

** produits des titres de participation et autres titres immobilisés + gains de

change + intérêts courus et autres produits financiers.

*** subventions d’équilibre + autres produits non courants y compris les

dégrèvements obtenus de l'administration au titre des impôts déductibles](https://image.slidesharecdn.com/fiscalit-isactualis-202022012021-221110224449-866101c4/85/Fiscalite-IS-actualise-2020-22012021-pdf-63-320.jpg)

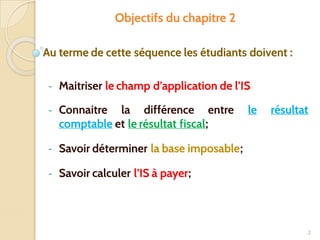

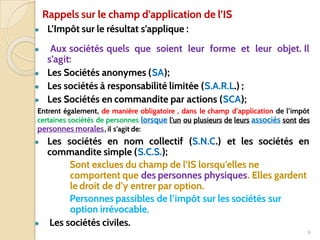

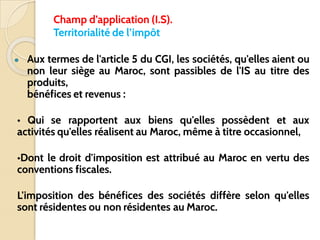

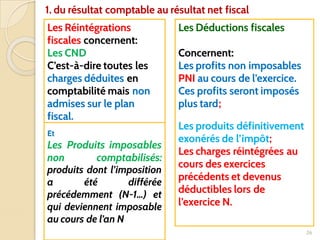

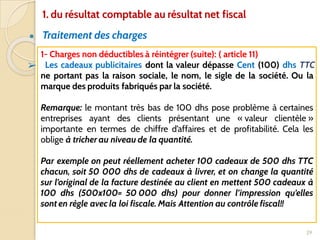

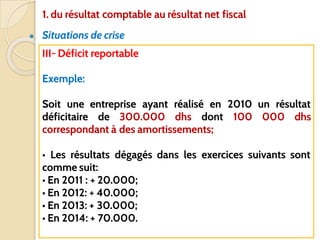

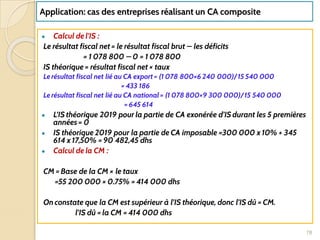

![➢ Calcul de la cotisation minimale

81

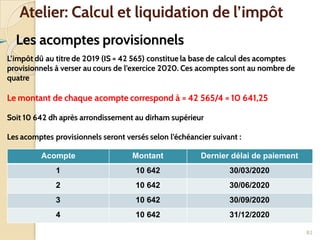

Atelier: Calcul et liquidation de l’impôt

CM= [CA HT + autres produits d’exploitations + produits financiers bruts ** +

subventions et dons reçues + produits non courants ***] × 0.75%

CM = 4 760 400 * 0,75% = 35 703

IS > CM, l’impôt dû par la société correspond à l’IS. Il sera acquitté, après l’imputation

des acomptes provisionnels versés au cours de 2019. Le paiement doit se faire au plus

tard le 31/03/2020.

Reliquat à payer au plus tard le 31/03/2020: 42 565 – 32 000 = 10 565](https://image.slidesharecdn.com/fiscalit-isactualis-202022012021-221110224449-866101c4/85/Fiscalite-IS-actualise-2020-22012021-pdf-81-320.jpg)

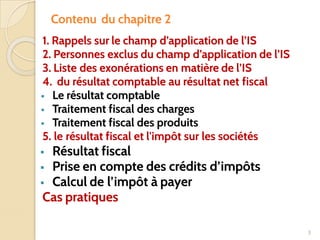

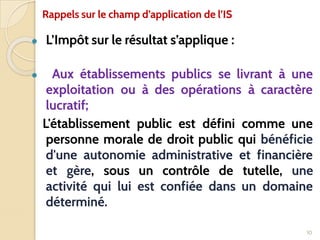

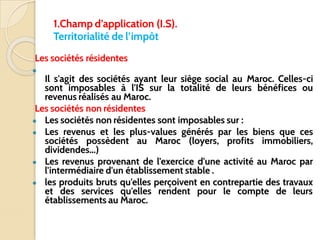

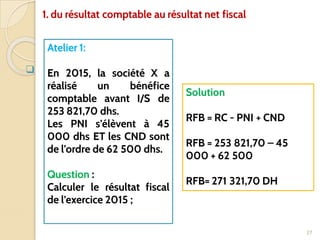

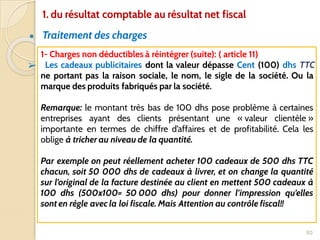

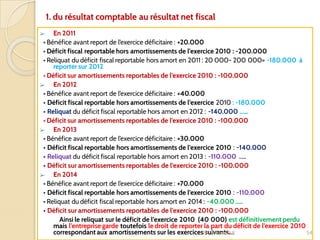

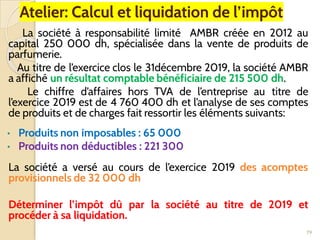

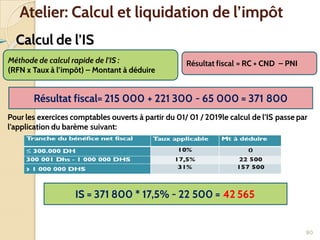

![83

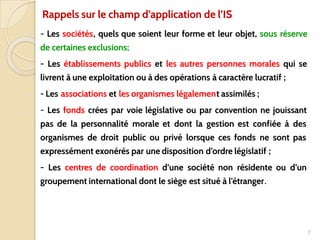

Résultat fiscal= 215 000 + 221 300 - 65 000 = 371 800

Résultat fiscal = RC + CND – PNI

Méthode de calcul rapide de l’IS :(RFN x Taux à l’impôt) – Montant à déduire

IS = 371 800 * 17,5% - 22 500 = 42 565

CM= [CA HT + autres produits d’exploitations + produits financiers bruts ** +

subventions et dons reçues + produits non courants ***] × 0.75%

CM = 4 760 400 * 0,75% = 35 703

IS > CM, Reliquat à payer au plus tard le 31/03/2020: 42 565 – 32 000 = 10 565

Le montant de chaque acompte en 2020 correspond à = 42 565/4 = 10 641,25

Soit 10 642 dh après arrondissement au dirham supérieur](https://image.slidesharecdn.com/fiscalit-isactualis-202022012021-221110224449-866101c4/85/Fiscalite-IS-actualise-2020-22012021-pdf-83-320.jpg)