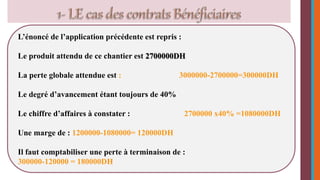

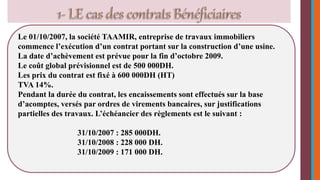

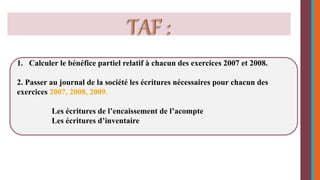

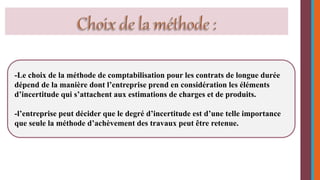

Téléchargé 279 fois

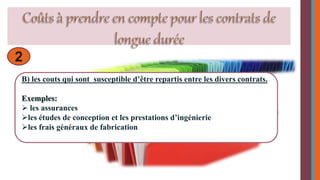

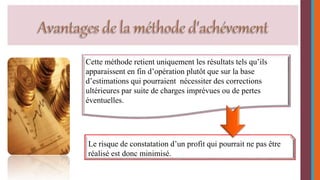

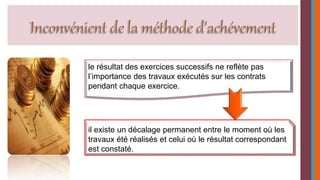

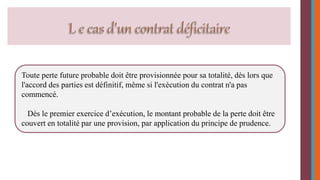

Le document traite des contrats à terme dans le domaine de la construction et de la comptabilité, notamment des méthodes d'achèvement et d'avancement pour le traitement des produits et charges liés à ces contrats. Il explique les provisions à constituer en cas de pertes et présente des exemples pratiques de calculs de bénéfices et de pertes. Enfin, le document souligne l'importance de la précision dans l'évaluation des coûts et des revenus pour une comptabilisation correcte des travaux en cours.