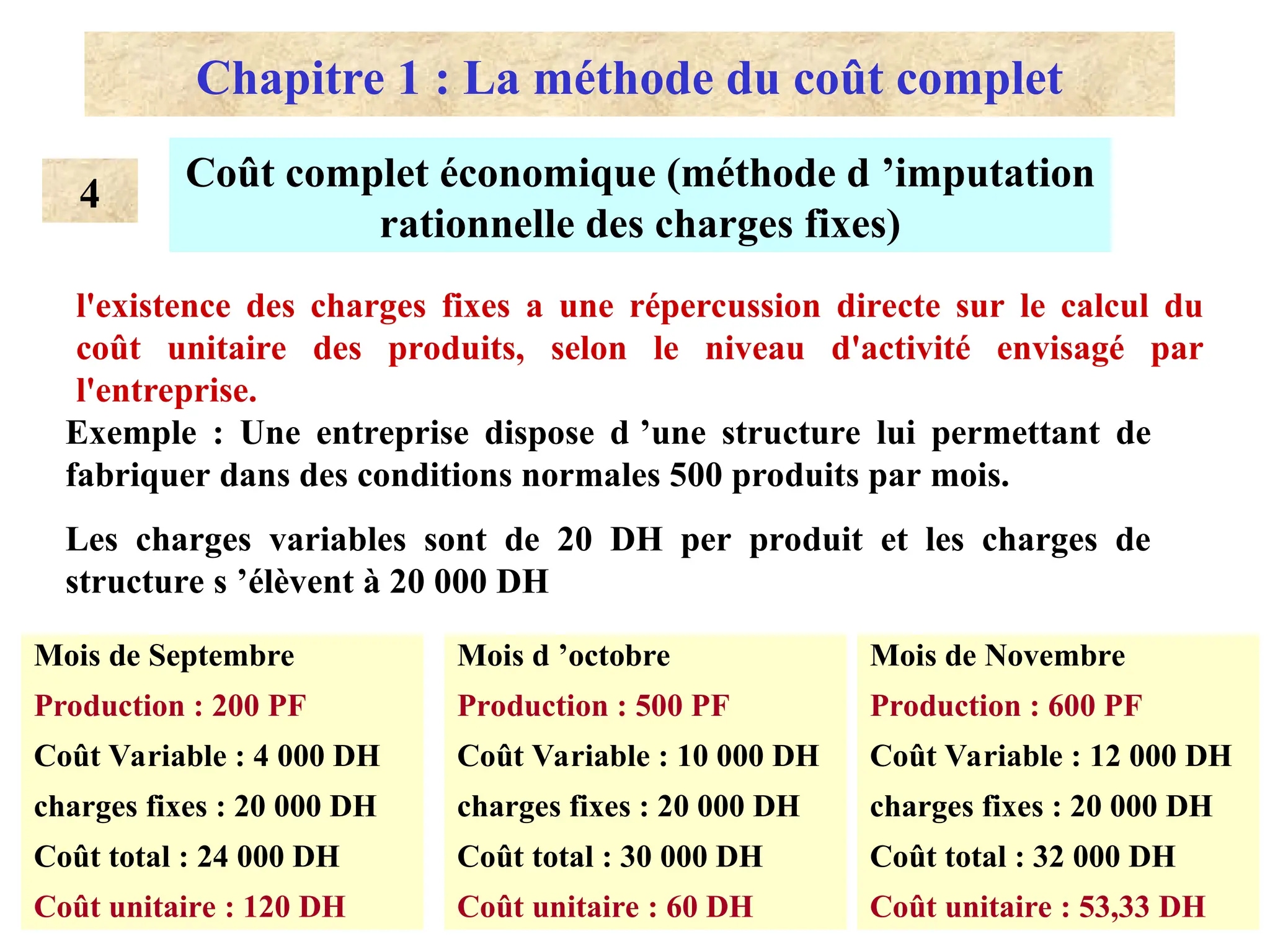

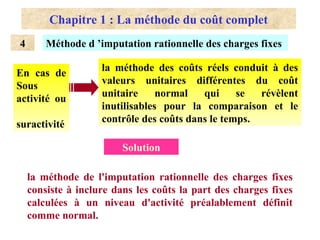

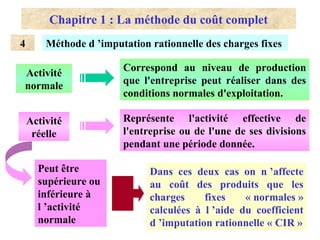

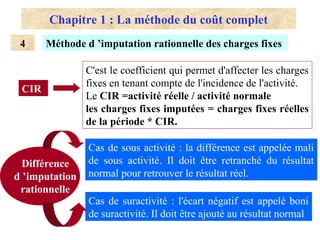

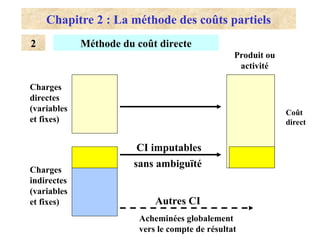

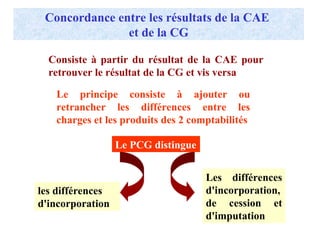

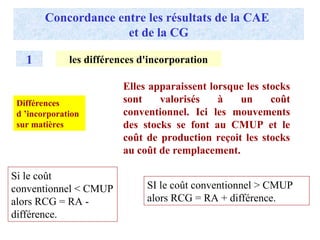

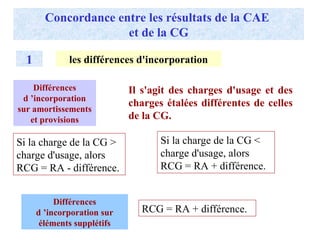

Le document traite des méthodes de calcul des coûts en entreprise, notamment la méthode du coût complet et la méthode des coûts partiels. Il explique comment imputar les charges fixes de manière rationnelle sur les produits selon le niveau d'activité, et décrit les différences entre les méthodes de coût variable et coût direct. Les implications de ces méthodes sur l'analyse de performance et la gestion des coûts sont aussi abordées.