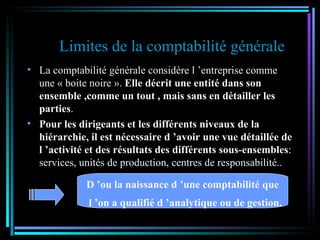

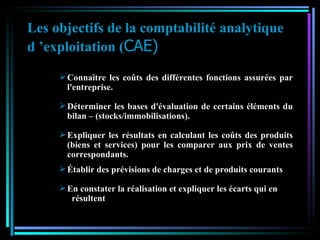

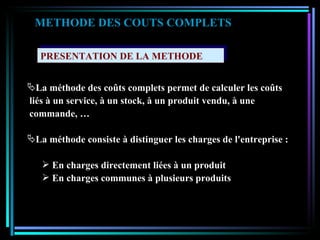

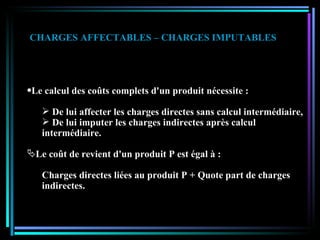

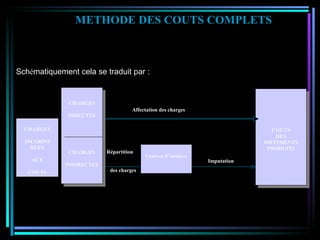

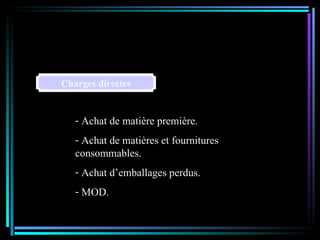

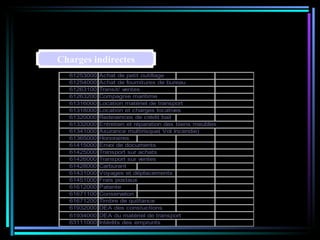

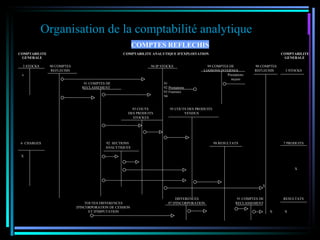

Le document aborde la comptabilité analytique au sein d'une conserverie agroalimentaire, soulignant ses différences avec la comptabilité générale qui voit l'entreprise comme un tout. Il décrit les objectifs de la comptabilité analytique, tels que la détermination des coûts, le contrôle de gestion et les méthodes d'évaluation des stocks. Le texte propose également des méthodes de calcul des coûts de revient, l'utilisation de centres d'analyse, et les charges à imputer pour une évaluation précise des produits.