Télécharger pour lire hors ligne

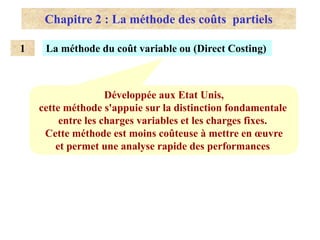

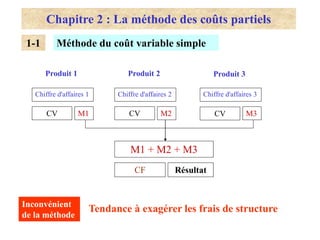

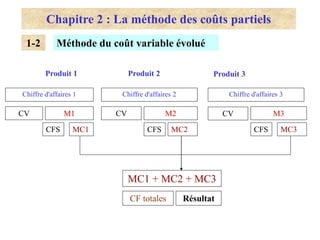

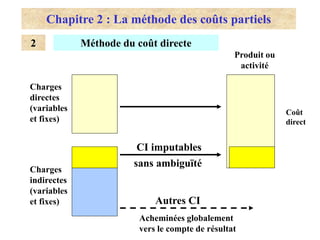

Le document traite des méthodes de coût complet et de coûts partiels, en expliquant comment les charges fixes et variables influencent le coût unitaire des produits. Il aborde la méthode d'imputation rationnelle des charges fixes pour calculer les coûts en fonction de l'activité normale de l'entreprise. La méthode du coût variable est également discutée pour son efficacité dans l'analyse des performances.

![Comptabilité analytique [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitanalytiqueenregistrementautomatique-220926141349-371994b8-thumbnail.jpg?width=640&height=640&fit=bounds)