Téléchargé 216 fois

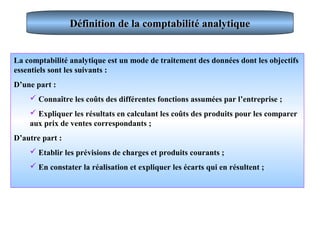

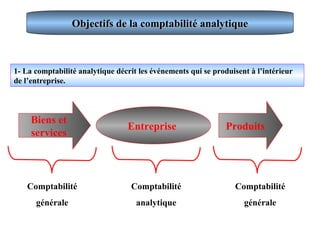

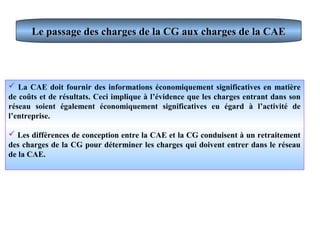

La comptabilité analytique est un outil de gestion qui permet de connaître les coûts des fonctions d'une entreprise et d'expliquer les résultats à travers diverses analyses. Elle exerce un rôle clé en fournissant des informations nécessaires pour la prise de décisions stratégiques, en valorisant les coûts liés aux produits et en suivant les mouvements de stocks. Son approche contrastée avec la comptabilité générale permet une analyse plus précise et pertinente des charges et des résultats.